Что ожидать от курса доллара в 2018 году. ИНФОГРАФИКА

Что повлияло на такие скромные темпы девальвации? Почему с сентября девальвационные процессы возобновились, а в декабре резко ускорились? Что ожидать с курсом в 2018 году? Рассмотрим все вопросы по-порядку.

Внешние силы: конъюнктура и погода

Динамика обменного курса в сырьевых экономиках, каковой является и Украина (более 70% экспорта сырьевые товары), зависит, прежде всего, от мировых цен на сырье.

В случае Украины – это металл, руда и зерно – основные статьи украинского экспорта (см. График "Динамика мировых цен на металл и зерно и обменного курса").

Читайте также: Экономические итоги-2017. Прогноз на 2018 год

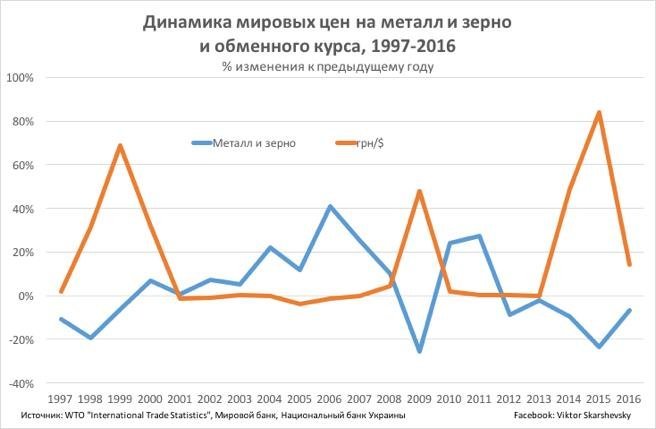

График "Динамика мировых цен на металл и зерно и обменного курса"

В 2017 году валютному курсу повезло. При чем дважды. Первый раз, потому что цены на металл и руду, по сравнению с 2016 годом. выросли на 30-50% (установив при этом 5-летние рекорды на некоторые виды продукции). Второй раз, подарок преподнесла погода, которая помогла вырастить, собрать и экспортировать рекордный урожай зерновых за всю историю независимости Украины.

Если бы не это "везение", то обменный курс, с учетом трендов прошлых годов, на сегодняшний день составлял бы 31-32 грн/$. Также свой вклад в стабилизацию обменного курса внесли украинские граждане. Но не от сознательности, а от бедности.

Население продало на $2 млрд больше валюты, чем купило. Другими словами, украинские граждане продавали свои валютные сбережения. Кстати, именно этот факт позволил Нацбанку с начала года выкупить с рынка $1,4 млрд и пополнить этими деньгами свои золотовалютные резервы.

Добавим к этому относительно невысокие выплаты по внешнему долгу в 2017 году, $3 млрд от продажи еврооблигаций, $1 млрд кредитного транша от МВФ (хотя ожидали $5,5 млрд), 600 млн евро от Евросоюза (ожидали 1,2 млрд евро). Но в любом случае, определяющими факторами более низкой девальвации были более благоприятная внешнеэкономическая конъюнктура и погода.

Сезонность. Только ли она?

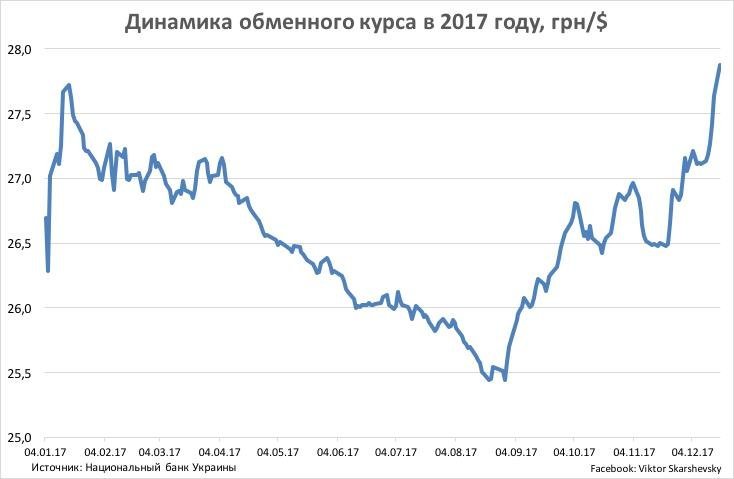

После длительного периода укрепления гривны с апреля по август (пик был достигнут 16 января – 27,72 грн/$), с сентября девальвационные процессы возобновились, а в декабре резко ускорились (см. График "Динамика обменного курса в 2017 году").

График "Динамика обменного курса в 2017 году"

После того, как Нацбанк в 2015 году отпустил гривну в свободное плаванье – нет ничего необычного. Это проявление сезонности и такие колебания вполне предсказуемы.

В весенне-летний период происходит снижение деловой активности, а с осени она возобновляется и резко увеличивается спрос на валюту, прежде всего, со стороны импортеров энергоносителей (подготовка к отопительному сезону) и потребительских товаров в преддверии длительных праздников.

В декабре, к деловой активности, добавляется бюджетная активность, которая еще больше раскачивает курс. Из-за безграмотной политики бюджетных расходов, на декабрь приходится их пик. Если на протяжении года среднемесячные расходы бюджета составляют порядка 80 млрд грн, то в декабре – в 2-3 раза больше – порядка 200 млрд грн. Эти деньги попадают на валютный рынок и еще больше девальвируют курс. Нацбанк также не стоит в стороне и подливает бензин в девальвационный пожар.

Так, НБУ на прошлой неделе выдал банкам рефинансирования на сумму 4,6 млрд грн. Куда ушли деньги? Естественно на валютный рынок. Кто в выигрыше — банки, получившие возможность заработать на девальвации нацбанковскими деньгами.

Более того, Нацбанк содействует девальвации своим бездействием. Вместо того, чтобы погасить ажиотажный спрос на валюту своими интервенциями (валютных резервов на это у НБУ достаточно), Нацбанк практически не пользуется этим инструментом, давая гривне девальвировать ускоренными темпами.

Читайте также: Коротко о скрытых резервах украинской экономики

Что дальше?

Поступление валюты в Украину в 2018 году будет ниже, чем в 2017-м, а спрос на нее вырастет, что приведет к дальнейшему снижению курса гривны.

Во-первых, это внешнеэкономическая конъюнктура.

По прогнозам МВФ, Всемирного банка и других аналитических центров цены на металл и руду просядут — и в следующем, и в 2019 году, — на 5-7%. То есть, валюты в страну будет заходить меньше.

Во-вторых, кроме того, в этом году ниже урожай зерновых, значит, валютная выручка от экспорта будет ниже, в следующем году валюты в страну будет заходить меньше.

В-третьих, другие источники поступлений, например, прямые иностранные инвестиции — сейчас практически на нулевом уровне, на уровне миллиарда долларов. В следующем году они не увеличатся, так как предпосылок для этого нет.

Кстати, сейчас часто говорят, что Украина скатилась в 90-е годы. Действительно, по уровню прямых иностранных инвестиций Украины скатилась в 90-е годы.

Тогда инвестиции тоже были около миллиарда долларов. Это мизер для такой страны, как Украина.

В-четвертых, в 2019 году в Украине состоятся две избирательных компании – президентская и парламентская. В 2019 году будет пик выплат по внешнему долгу – $9 млрд, в 2020-м – еще $9 млрд. Естественно, что при такой предстоящей политической и долговой турбулентности в 2019 году, ожидать в 2018 году притока валюты от прямых иностранных инвестиций и кредитов от международных финансовых организаций, по меньшей мере, наивно. Получается, что со стороны предложения валюты будет меньше.

А вот спрос на валюту увеличится — так как на фоне опережающего роста импорта над экспортом, в 2018 году Украине необходимо выплатить $7 млрд по внешним долгам (в этом году — $3,9 млрд).

Поэтому, если в 2018 году произойдет прогнозируемое ухудшение внешнеэкономической конъюнктуры, то гривна может обесцениться гораздо больше, чем это заложено в бюджете – 30,1 грн/$ — и достигнуть 31-32 грн/$ на конец 2018 года. Но самое интересное начнется в 2019-м…

Повідомити про помилку - Виділіть орфографічну помилку мишею і натисніть Ctrl + Enter

Сподобався матеріал? Сміливо поділися

ним в соцмережах через ці кнопки