Чого чекати від української економіки в 2016 році? ІНФОГРАФІКА

Зараз усе частіше обговорюються перші ознаки відновлення економіки України і певної фінансової стабілізації. Зокрема, Укрстат відрапортував, що базова інфляція за підсумками жовтня склала 0,8% після 3% у вересні. Дані показують, що так - найгірші тренди зупинилися, але безліч ризиків так і не було мінімізовано, ключові структурні реформи не проведені, а залежність нашої держави від цілого переліку зовнішніх факторів так і залишилася вкрай високою.

Реструктуризація зовнішнього боргу дає невеликий «перепочинок» і потенційну платформу для економічного зростання - але без конкретних кроків з боку уряду і без реальних реформ усі позитивні тренди швидко зійдуть нанівець. У зв'язку з цим є сенс розглянути «зворотний бік медалі» - ризики і слабкі сторони української економіки.

Інфляція, цінова стабільність і національна валюта

Говорити про реальну стабілізацію при рівні споживчої інфляції (Consumer Price Index) в 49,9% у січні-вересні нинішнього року (по відношенню до цього ж періоду в 2014 році) дуже складно. Ціни на продукти харчування та безалкогольні напої зросли за той же період на 47%, а комунальні послуги (житло, вода, електроенергія, газ) продовжують свою стрімку динаміку, досягнувши зростання в 119,9% за той же період.

Ціни на паливо-мастильні матеріали тільки зараз починають показувати якусь стабілізацію, але залишаються на болючому для більшості автомобілістів, транспортників та логістів рівні в 42,3% у січні-вересні по відношенню до того ж періоду минулого року.

Одночасно, слід зауважити, що у вересні 2015-го інфляція склала 51,9% по відношенню до вересня-2014. По відношенню до попереднього місяця цього року інфляція у вересні-2015 склала 2,3%, що свідчить про активізацію сезонного зростання цін. Враховуючи вищесказане, інфляція споживчих цін складе як мінімум 54-57% за підсумками 2015 року (наприклад, «Standard&Poor's» прогнозує CPI на рівні 55% в 2015 році).

При цьому складна інфляційна динаміка стала лише частиною основних проблем громадян. В Україні сформувалася міцна залежність місцевого населення, бізнесу і навіть держави від іноземної валюти - як одиниці накопичення, так і одиниці збереження купівельної спроможності й стабільного платіжного інструменту.

Щось подібне ми спостерігали в багатьох країнах Східної Азії в період Азіатської фінансової кризи 1998 року і в Латинській Америці в періоди суверенної фінансової нестабільності 1980-2000 рр. Відсутність віри в національну валюту, циклічність економічних криз, високий рівень корупції, неефективність фіскальної політики (високі рівні дефіциту й фіскального тиску на державний бюджет), дорога політика фіксованого курсу, колапс промислового виробництва і повна деформація платіжного балансу країни зробили економіку і фінансову стабільність повністю залежними від зовнішніх факторів.

Доларизація стала логічним результатом проблемних українських реалій. Серед них - відсутність альтернативних інструментів хеджування ризиків, недорозвинені внутрішні ринки капіталу і орієнтація боргових інструментів на іноземну валюту. Внутрішній економічний колапс України в 2014-2015 рр. підсилився через падіння світових цін на сировину і відсутність диверсифікації/модернізації українського експорту, тому що повністю викривив валютні надходження в країну.

Через різку девальвацію та акселерацію індексу споживчої інфляції доларизація депозитів у січні-серпні нинішнього року досягла рівня 48,2%, а доларизація виданих кредитів - позначки 53,3%.

Населення і місцевий бізнес шукають інструментарій для страхування ризиків інфляції та ризиків зниження купівельної спроможності.

Єдиний інструмент, який використовується з цією метою в Україні - це формування позицій в іноземній валюті. Потрібно розуміти, що корінь зла саме в нестабільності цін і в регулярних циклах падіння купівельної спроможності населення.

Сьогодні можна зробити висновок, що саме з цієї причини Національний банк України обрав «інфляційне таргетування» як свою монетарну політику. Попередня монетарна політика, заснована на фіксованому курсі, не дала довгострокової фінансової стабільності, тому що її вартість постійно збільшувалася (кожна інтервенція коштує дорожче, а системні ризики наростають з кожним разом - відбувається зсув у сприйнятті самої суті інтервенції, яку починають бачити як державну гарантію стабільності).

НБУ повинен розуміти, що монетарні інструменти центрального банку в країні з високим рівнем доларизації набагато слабкіші, ніж у країні з сильною національною валютою і розвиненим внутрішнім борговим ринком. Реалії такі, що цінова стабільність дійсно вкрай важлива, і забезпечити її буде нелегко, але без супутніх заходів з боку Мінфіну і всього уряду вона виявиться неефективною.

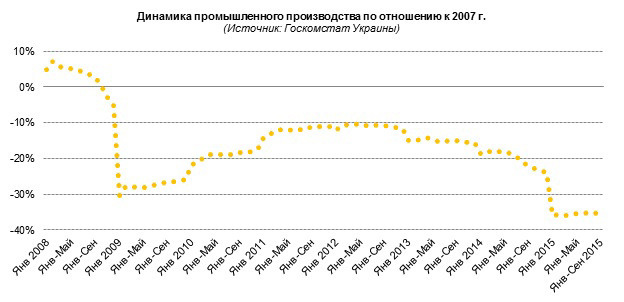

Макроекономічна основа: промислове виробництво та роздрібний товарообіг

Як показують дані Укрстату, промислове виробництво в Україні не змінювало свого негативного тренду з 2008 року. І навіть у кризу 2008-2009 років темпи уповільнення падіння показника були вищими, ніж нині.

Отже, що нам повідомляє реальна економіка? Стрімке падіння зупинено, але економіка продовжує перебувати в глибокій рецесії. Для стимуляції зростання знадобляться не тільки великі грошові вливання і відновлення кредитування - для виробництва, але й цінова стабілізація - для підвищення впевненості в завтрашньому дні як для пересічних громадян, так і для інвесторів.

Державний борг і зниження ВВП

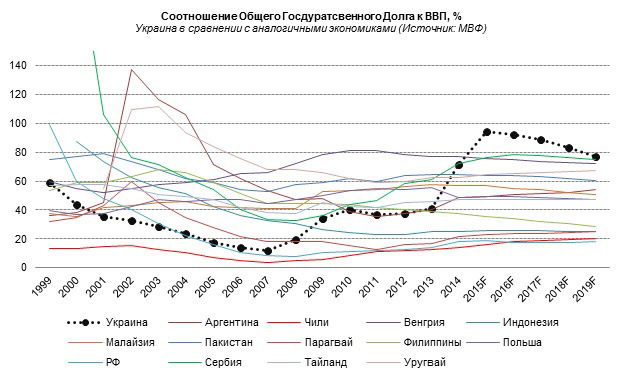

Співвідношення загального державного боргу до ВВП України 2015 року може досягти 95% через девальвацію національної валюти та процес рекапіталізації банківської системи країни, що в рамках програми «розширеного фінансування» є проблемою, адже перевищить «маяк» МВФ на 90 базисних пунктів.

Це не смертельно, якщо реформи проводитимуться вчасно. 2016 року, за ефективної імплементації структурних реформ, зниження дефіциту бюджету до -3,9% та позитивного руху ВВП щонайменше на 1%, може утворитися динаміка зниження співвідношення загального державного боргу до ВВП до рівня 92-92,5% (за вимоги МВФ 92,6%).

Утім, емпіричні дані МВФ показують тенденцію багатьох держав до фінансової нестабільності, уповільнення зростання ВВП і зниження державних доходів при переході такого собі «Боргового Рубікону» в 90%.

Як правило, ринки, що розвиваються і перетинають цю позначку, показують дуже високу волатильність і часто опиняються під тиском загальної боргової акселерації (тенденція збільшувати кредитне навантаження для короткострокового виживання).

Легендарне дослідження Кармен Рейнгарт і Кеннета Роґоффа, яке вивело співвідношення загального держборгу до ВВП в 90% як критичне, не раз широко критикували. Але треба розуміти, що загальна тенденція, виведена в книжці «Цього разу все буде інакше», була системною і показовою. Ситуативне підвищення загального боргового навантаження можливе, але якщо траєкторія зростання показника простежується в систематичному порядку, то в кінцевому підсумку проблем не уникнути.

Тож так, реструктуризація зовнішнього держборгу дуже своєчасна і важлива, але без структурних змін у самій композиції загального держборгу з орієнтацією на ефективніші способи залучення капіталу і без розвитку внутрішнього боргового ринку успіхи будуть короткостроковими.

Як показує графік, Україна перебуває в небезпечному становищі щодо «країн аналогічного характеру» в Азії, Східній Європі та Латинській Америці. Відповідно, можна очікувати, що на цю шалену динаміку дивитимуться зовнішні інвестори, які можуть віддати перевагу ринкам, що розвиваються, зі стійкішою борговою політикою і з меншою волатильністю. Це означає, що залежність України від кредиторів категорії МФО (наприклад МВФ і Світовий банк) і від країн-донорів, як-от США, Канада, Японія та ЄС, буде вкрай високою.

Зниження ВВП 2015 року може бути зафіксовано в діапазоні 12-13%, 2016 року зростання ВВП може становити не більш як 0,7-1%, а 2017 року ми вже можемо побачити збільшення цього показника на 3-4%. Це оптимістичніша оцінка для 2015 року й песимістичніша - для 2016-го, якщо порівнювати з прогнозами агентства Standard & Poor's.

Потрібно розуміти, що 2016 рік буде платформою для відновлення економічного зростання, але самого зростання ми не помітимо.

Головні структурні реформи не проводяться, диверсифікації та модернізації експортної номенклатури не відбувається, підприємництво не стимулюють, і споживча інфляція все ще вкрай висока. Якщо 2016 року вдасться досягти якоїсь цінової стабільності й відновити позитивну динаміку ключових макропоказників, то 2017-го ми можемо побачити вже 3-4% зростання ВВП.

Висновки та рекомендації

У висновку варто зазначити, що, незважаючи на безліч проблем, є деякі позитивні моменти. Міжнародні резерви НБУ зростають і далі й уже перебувають на рівні 12,6 мільярда доларів США. Це майже закриває 3-місячний імпорт і створює певну «подушку безпеки».

Відсутність прямих інтервенцій НБУ на валютному ринку і припинення прямих продажів валюти НАК «Нафтогазу» внесло додаткову прозорість у загальну фінансову картину. Водночас реструктуризація зовнішнього боргу суттєво спрощує координацію платежів і знижує навантаження на бюджет країни. Банківський сектор починає бачити перші ознаки стабілізації в депозитних припливах. Досягнення, безумовно, є. Але, як у будь-якому питанні, є «але».

Українському урядові потрібно почати серйозний процес дедоларизації економіки. Це означає, що боротьба з інфляцією і девальвацією має бути «структурною». Що сильніше місцеве населення і місцевий бізнес орієнтуються на іноземну валюту, то гірші наслідки від зовнішніх макроекономічних шоків для національної економіки.

Політика «інфляційного таргетування» НБУ має брати до уваги цю проблему. Країні потрібна цінова стабільність, а ринку потрібна можливість ефективно хеджувати свої ризики. Це означає, що зусилля НБУ та Кабміну (в особі Мінфіну) мають бути спрямовані на розвиток місцевого боргового ринку і на розвиток місцевого ринку деривативних інструментів. При цьому державна політика має прозоро заохочувати застосування національної валюти на місцевих ринках капіталу, навіть якщо вартість такої політики висока на першому етапі.

Уже тепер ясно, що ключових «маяків» програми «розширеного фінансування» МВФ буде дуже важко досягти. Деякі розбіжності вже даються взнаки. Уряд зараз має переосмислити свою фіскальну політику й активніше перейти до зменшення бюджетного дефіциту і фіскального дефіциту НАК «Нафтогаз». До того ж приватизація неповоротких держпідприємств має відбутися найближчим часом, причому на головній умові «прозорості», з участю великих західних корпорацій.

Також мова часто заходить про диверсифікацію/модернізацію експортної номенклатури. Цей випадок не виняток. Від динаміки експорту залежить не тільки надходження валюти в країну і, відповідно, курс гривні, а й динаміка промислового виробництва, транспорту, сфери послуг та дохід бюджету. Держава має спрямувати всі зусилля на створення правильних умов для виробництва товарів із серйозним експортним потенціалом і на максимально ефективне впровадження «західних» фітосанітарних і технічних норм (які, як правило, є основним бар'єром для нашої продукції).

Наступний рік буде фундаментом для перегрупування після досягнення дна цього року, але не варто чекати на диво. 2016-го не треба очікувати на суттєве відновлення виробництва й експорту в головних секторах, тому що українська економіка і далі залишатиметься під впливом багатьох негативних факторів, як-от уповільнення зростання світової економіки, низькі ціни на ключові українські експортні товари, а також зниження попиту на основних ринках збуту в СНД та на Близькому Сході.

На серйозне відновлення нашого експортного потенціалу не варто чекати до 2017 року: щонайменше рік піде на стабілізацію загального макросередовища і знадобиться навіть більше часу для диверсифікації та модернізації нашої експортної номенклатури.

Повідомити про помилку - Виділіть орфографічну помилку мишею і натисніть Ctrl + Enter

Сподобався матеріал? Сміливо поділися

ним в соцмережах через ці кнопки