Податковий розрив з реальністю

.jpg "Податковий розрив з реальністю")

Податковий розрив — це різниця між податками й зборами, що мають сплатити платники, і тими платежами, які фактично надійшли до бюджету. Що він більший, то гірша ситуація із тінізацією економіки. І перший висновок, який можна зробити з наведених нижче обрахунків: спроби останніх років побороти «тінь» підвищенням автоматизації та покращенням адміністрування, навпаки, призвели до збільшення податкового розриву. Але це не єдине і не головне, що нас непокоїть.

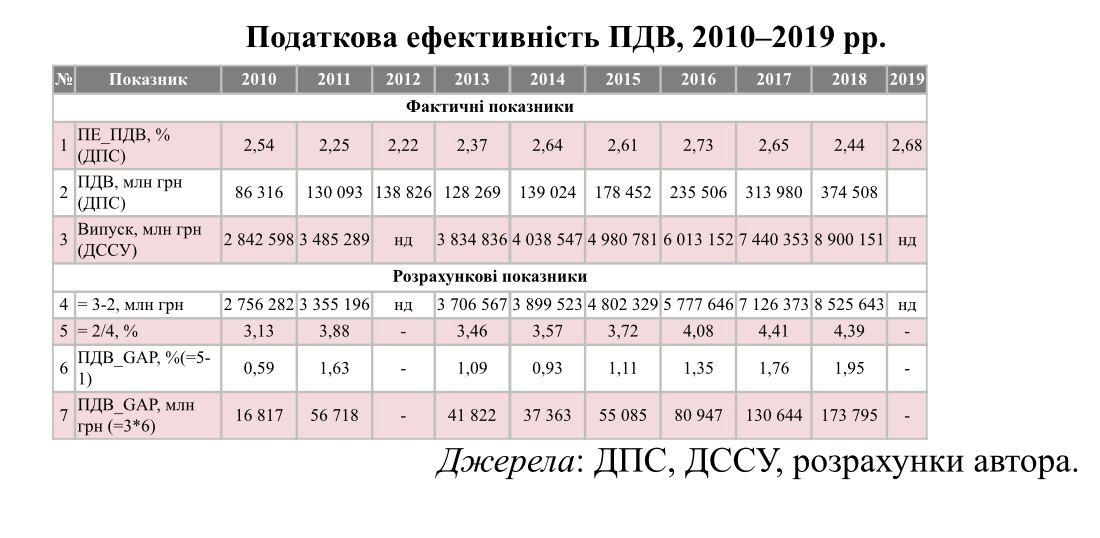

Податкова ефективність ПДВ розраховується податківцями як відношення чистих податкових надходжень з даного податку до обсягів постачання без ПДВ. Ця величина у вартісному виразі є ніщо інше, як випуск товарної продукції, робіт і послуг суб’єктами господарювання. Вона, по суті, дає нам змогу аналізувати не лише податкові надходження, а й стан української економіки в реальному часі. І виходить доволі цікавий аналіз.

У системі електронного адміністрування ПДВ міститься вся інформація про об’єкти оподаткування, податкові зобов’язання в розрізі суб’єктів господарювання за КВЕДами і товарними групами (УКТЗЕД).

Днями вийшло інтерв’ю голови Державної податкової служби України, в якому він навів доволі цікаві цифри податкової ефективності ПДВ за 2010‑2020 роки. За словами очільника ДПС, це близько 275 тисяч платників ПДВ і 268 млн операцій на рік, відповідно. Голова служби правий, коли говорить, що сьогодні ця система, по суті, є міжгалузевим балансом вітчизняної економіки, який дозволяє в оперативному порядку отримувати важливу аналітичну інформацію не лише про суми сплачених податків, а й про стан економіки загалом.

З огляду на це запропонований тут підхід до оцінки податкового розриву з ПДВ ґрунтується на порівнянні даних міжгалузевих балансів, які зводять ДПС і Державна служба статистики України (ДССУ) (див. табл.).

Міжгалузевий баланс ДССУ (таблиця «витрати—випуск») розраховується щорічно, але із затримкою майже на рік, проте за єдиною методологією, що ґрунтується на міжнародних стандартах. Усе це дає можливість отримувати коректні порівнянні в хронологічному порядку показники. Фактично в цій таблиці міститься вся потрібна інформація про об’єкти оподаткування в економіці, і не лише з ПДВ за тими самими КВЕДами і загальним підсумком. Нас цікавить загальний випуск, який у таблиці «витрати—випуск» представлений як сума проміжного споживання і доданої вартості (рядок 3). Також у цій таблиці наведені фактичні показники податкових надходжень з ПДВ до державного бюджету (рядок 2). Оскільки у балансі ДССУ сума ПДВ міститься у доданій вартості, а саме: у рядку «податки за виключенням субсидій на продукти», для отримання порівнянного показника обсягів постачання без ПДВ віднімаємо від показників рядка 3 показники рядка 2 таблиці. Всі розрахункові значення в наведеній таблиці подано в рядках 4–7. Останні два рядки — це кількісна оцінка податкового розриву з ПДВ у відсотках бази оподаткування та у грошовому вимірі за 2010–2018 роки, відповідно. За 2019-й міжгалузевий баланс ДССУ буде складено наприкінці цього року, лише тоді отримаємо можливість заповнити існуючі прогалини. За 2012 рік на сайті ДССУ чомусь немає даних балансу.

Читайте також: Скубченко: Непосильная это задача для Зеленского и его команды — навести порядок в ЖКХ и тарифообразовании

Звичайно, наведені оцінки податкового розриву з ПДВ є приблизними, оскільки вони є непрямими, адже здійснені на агрегованих макропоказниках. Проте чи не вперше ми маємо можливість провести подібні порівняння однорідних показників, які акумулюють різні відомства. Так, методологія складання міжгалузевого балансу ДССУ ґрунтується на опрацюванні статистичних даних різних державних органів. А, в свою чергу, методологія оцінки податкових розривів непрямими методами потребує одержання відповідної інформації з різних джерел. У цьому разі така умова виконується.

З наведених цифр і видимих перспектив оцінки податкового розриву шляхом співставлення даних ДПС і ДССУ напрошуються такі висновки.

По-перше, запропонований метод порівняння міжгалузевих балансів ДПС і ДССУ, поза сумнівом, має недоліки, але є не таким складним, як, наприклад, макрорівневі порівняння у випадку вибіркових обстежень, оскільки не потребує збору та обробки додаткових даних, крім тих, що містяться в системі електронного адміністрування СЕА ПДВ і системі національних рахунків.

По-друге, розрахунок розриву можна дезагрегувати за КВЕД і навіть до мікрорівня, до суб’єктів господарювання, і використовувати отриману аналітичну інформацію як індикатори ризику видів і суб’єктів господарювання. Тут не є проблемою навіть майже річна затримка зі складанням міжгалузевого балансу ДССУ, адже строк позовної давності за сплатою податків становить три роки, тоді як дані СЕА ПДВ можна використовувати для цілей оперативної контрольно-перевірочної роботи.

Читайте також: В Україні можуть масово відключати газ, а суми в платіжках збільшаться втричі: кого і як це стосуватиметься

По-третє, з тих самих даних, що були наведені головою ДПС у згаданому інтерв’ю, випливає, що податкова ефективність ПДВ за шість місяців 2020 року зросла до 3,03%. Це фактичні показники. За розрахунковими оцінками, потенційна податкова ефективність має бути близько 4,8%. У сумно відомій платникам ПДВ постанові КМУ №1165 цей показник встановлено на рівні 5%. Отже, резерв для зростання ефективності адміністрування ПДВ для ДПС усе одно існує, тому заспокоюватися на досягнутих успіхах нинішньому керівництву не варто.

І наостанок. Примітно, що починаючи з 2016 року спостерігається значне зростання податкового розриву. За 2010–2015 роки середнє значення податкового розриву було близько 1% бази оподаткування, а вже за 2016–2018 роки воно зросло до 1,7%. Нагадаю, що в повному функціоналі саме з початку 2016 року запрацювала система моніторингу критеріїв оцінки ризиків, відома як СМКОР. Може, просто трагічний збіг обставин? No comments!

Повідомити про помилку - Виділіть орфографічну помилку мишею і натисніть Ctrl + Enter

Сподобався матеріал? Сміливо поділися

ним в соцмережах через ці кнопки