Есть ли смысл переводить сбережения в евро? ИНФОГРАФИКА

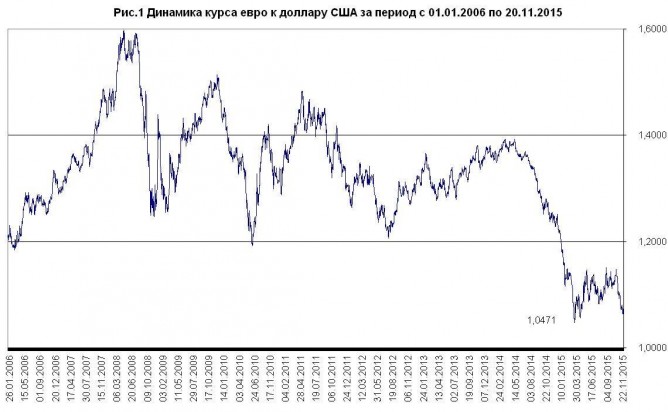

15 марта курс евро к доллару США достиг очередного исторического минимума: за 1 евро давали $1,047. 20 ноября торги закончились на отметке 1,0644, т.е. максимально близко к историческому минимуму. С января евро к доллару пробил долгосрочную отметку 1,2 евро за доллар и уже почти 11 месяцев колеблется в диапазоне 1,047-1,1506 (рис. 1). История с долгосрочным минимумом евровалюты привлекает внимание к евро как к валюте для сбережений. Попробуем разобраться в аргументах «за» и «против» того, чтобы использовать евро для сбережений.

Суждения обывателя

Существует несколько причин, по которым украинцам нужно обратить внимание на евро как валюту для сбережений:

1. Подрыв доверия к национальной валюте в 2014-2015 гг. подталкивает население к накоплению сбережений в долларах США.

Технически это означает, что обстоятельства выталкивают обывателя в одну валюту, что, в принципе, с точки зрения управления валютными рисками неверно. Вкладчик, или держатель валюты, должен диверсифицировать свой портфель. Однако валют, которые доступны украинцу для сбережений, не так много, и среди них первую позицию (не считая доллара) занимает евро.

2. Украинская экономика даже наполовину не обеспечивает своих граждан продуктами потребления. Мы так или иначе потребляем импорт: китайский, европейский, американский и т.д. Поэтому стоит проанализировать свою потребительскую корзину или список предстоящих больших покупок. И если цены на товары (автомобили, бытовую технику и т.д.) и услуги (например, туристические) зависят от евро, то евро - это ваша валюта для сбережений.

3. Если вы предпочитаете хранить валюту на банковских депозитах, то очень может быть, что предложения украинских банков в евро вас разочаруют. Если по депозитам в долларах средняя ставка колебалась в пределах 7,5-8,5% годовых, то по евро была около 6,3-7,3%. При этом надежные банки с акционерами из ЕС предлагали всего 0,75-2% годовых, что выглядело совсем непривлекательно.

Тем не менее достойные предложения под 7-7,5% и даже 8% годовых на рынке найти можно было.

Экономика евровалюты

За каждой валютой стоит экономика страны или интеграционного объединения. Чтобы почувствовать перспективы и риски, которые несет в себе евро, нужно понимать, что является фундаментальной основой для функционирования этой валюты.

На начало ноября в зону обращения евро входили 19 стран из 28 стран-членов ЕС. По покупательной способности ВВП 19 стран, которые вошли в зону обращения евро, за 2014 год составлял $13,24 трлн. На Германию, Францию, Италию, Испанию, Нидерланды и Бельгию приходилось 86% ВВП 2014 года (рис. 2). Т.е. курс евро к остальным валютам во многом зависел от состояния дел в этих экономиках. Прогноз прироста ВВП от Еврокомиссии на 2016 год выглядел следующим образом:

Германия +1,7%

Франция +1,8%

Италия +1,6%

Испания +3,1%

Нидерланды +1,8%

Бельгия +1,6%.

Как видим, Еврокомиссия полна оптимизма на 2016 год по локомотиву зоны обращения евро. Однако не все так просто. В ЕС система ориентиров построена таким образом, что макропрогнозы увязываются вместе с бюджетным процессом. Основная фаза оптимизма приходится на сентябрь-октябрь, когда начинают верстать бюджеты на следующий год. Чем больше страна покажет прогноз роста ВВП, тем больший плановый дефицит (в абсолютных цифрах) можно заложить в таком бюджете. Корректировки начинаются ближе к концу года и, как правило, уже не по планам на следующий год, а по исполнению бюджета текущего года.

Если сравнивать ожидания роста ВВП от Еврокомиссии с ожиданиями крупнейших банков ЕС, то видно, что Еврокомиссия дает более радужные прогнозы. Да и текущие пересмотры, сделанные в 2015 году, что-то не вселяют оптимизма. К примеру, 5 ноября Еврокомиссия снизила официальный прогноз для роста ВВП Германии с 1,9% до 1,7%. Снижение произошло менее чем за 2 месяца до окончания года. Поэтому радужные перспективы роста ВВП евро-локомотива в 2016 году будут таить в себе сюрпризы.

«Монетарное» стимулирование

К основным рискам экономик стран еврозоны относят: снижение потребления в зоне обращения евро, неконтролируемый прирост беженцев и риски принятия несбалансированных бюджетов. А пока можно сказать, что ЕЦБ во втором полугодии 2015 года оказался в весьма неожиданной ситуации. В частности, ЕЦБ не ождал такого значительного падения цен на энергоносители, что привело к ослаблению инфляции, которая перестала выступать стимулирующим фактором для роста экономики.

Я напомню, что ЕЦБ проводит программу количественного смягчения. Нынешние условия программы QE, действующей до сентября 2016 года, предполагают выкуп Центробанком активов на сумму порядка 60 млрд евро в месяц, то есть общий объем программы составит порядка 1,1 трлн евро. В ноябре ЕЦБ допустил, что в случае, если экономика ЕС будет нуждаться в дополнительных мерах, то такие меры ЕЦБ будут предприняты. Если перевести такие заявления с официального языка на понятный обывателю - ЕЦБ не исключает, что экономика стран зоны обращения евро потребует больше денежных инъекций, что практически гарантирует снижение рыночных ставок по кредитам в зоне обращения евро.

В этой ситуации становится ясной логика динамики текущего курса евро к доллару. Участники рынка практически уверены, что к концу года ФРС придется повышать ставки, а ЕЦБ уже в декабре придется усиливать программу количественного смягчения, т.е. способствовать росту ликвидности на европейском рынке. К слову говоря, 1,1 трлн евро стимуляционных мер по выкупу активов, при том что ВВП по покупательной способности составлял в странах зоны обращения евро около 11 трлн евро, - это уже солидный пакет помощи реальному сектору. Рост объема стимулирования просто приведет к заметному избытку ликвидности и нулевым ставкам на рынке. Выходит, что текущее падение евро к доллару произошло только на ожиданиях участников рынка.

Скрытая неопределенность

В ЕС об этом не принято писать, но похоже на то, что ЕЦБ заигрался со своей борьбой с инфляцией. Мировая экономика входит в эру дешевого сырья быстрее, чем это ожидали в ЕЦБ, и текущее падение евро к доллару скорее всего является заслугой именно ЕЦБ, который, боясь инфляционных рисков, стеснялся увеличить объемы программы количественного стимулирования экономики ЕС.

Сейчас ключевые игроки рынка «евро-доллар» находятся в дезориентированном состоянии. Часть из них ставит свои прогнозы на 2016 год на уровне 1,1-1,2, часть уверены, что курс евро к доллару упадет ниже 1,0. В текущий момент времени прогнозы выглядят так:

Mizuho Bank (Япония) - 1,08-1,17;

Deutsche Bank (Германия) - 0,9-1,0;

Morgan Stanley (США) = 0,98-1,1;

Аналитики Mizuho указывают на значительный профицит текущего счета торгового баланса ЕС (за первое полугодие 2015 года примерно 33 млрд евро), и скорее всего по итогам 2015 года из-за слабеющего евро профицит сильно вырастет. А вот Deutsche Bank и Morgan Stanley больше ориентируются на грядущую разницу между ставками ЕЦБ и ФРС, а также рыночными ставками. Разногласия в прогнозах на рынке есть всегда, но в данный момент эти разногласия носят кардинальный характер. Участники рынка не готовы точно прогнозировать синхронность поведения ЕЦБ и ФРС а также влияние на ситуацию сырьевых рынков.

Сама ситуация сегодня носит аномальный характер: Еврокомиссия отчитывается об ускоренном росте экономик стран обращения Евро в 2016 году, а между тем падение евро к доллару остается очень вероятным, и именно оно выгодно Германии, для экономики которой экспорт является основным драйвером роста.

В итоге, как бы там ни складывалась картина с реализацией прогнозов по рынку евро/доллар, текущая ситуация на этом рынке показательна:

1. Чрезмерное увлечение ЕЦБ борьбой с инфляцией без коррекции на возможное развитие событий на важных для экономики рынках может привести к аномалиям на валютном рынке. Этот урок не мешало бы запомнить и НБУ, который упорно ставит в качестве основной цели монетарной политики борьбу с инфляцией.

2. Евро остается привлекательной для сбережений валютой в долгосрочной перспективе. Убегая от национальной валюты, население Украины вполне может диверсифицировать свой портфель за счет евровалюты. Замечу также, что разница в прогнозах между еврооптимистом Mizuho и европессимистом Deutsche Bank в процентах не такая уж и большая и для покупателя наличной валюты при кросс-конвертации (через гривну) может быть съедена маржей банка и налогами.

3. Политика ЕЦБ, которая оборачивается выгодами для Германии, например, не очень выгодна Финляндии или Италии. Сейчас это основная проблема еврозоны и повод для длинной очереди стран-членов ЕС, которые не спешат в зону обращения евро. За пределами зоны оказались 9 стран-членов, ВВП которых в 2014 году оценивался в сумме $5,4 трлн. И если Великобритания и Польша могут претендовать на торги с ЕЦБ, то Болгария, Венгрия и Хорватия вряд ли впечатлят ЕЦБ масштабами своих экономик, а значит их нацвалюты будут жить еще долго.

Повідомити про помилку - Виділіть орфографічну помилку мишею і натисніть Ctrl + Enter

Сподобався матеріал? Сміливо поділися

ним в соцмережах через ці кнопки