Экономист сравнил зарплаты Беларуси с соседними странами. Меньше только в Украине

Чистая заработная плата в Беларуси, то есть после вычета всех налогов, так и остается ниже, чем в соседних странах, несмотря на то, что в Беларуси уровень налогообложения работников один из самых низких в регионе и основную часть социальных налогов выплачивает работодатель.

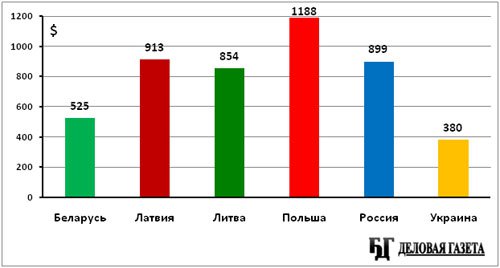

Среднемесячная номинальная заработная плата в месяц в Беларуси, по данным Белстата, составила в Iквартале 2013 года 4,531 млн рублей, что эквивалентно, по среднему за квартал официальному курсу белорусского рубля к доллару (8626 BYR/$ по данным НБ РБ), $525.

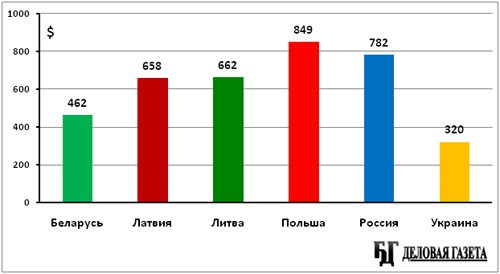

Это валовой показатель, «брутто-зарплата», до вычета налогов. Исходя из ставок подоходного налога и социального взноса, а также с учетом имеющих место различных налоговых вычетов, чистый размер заработной платы в месяц, то есть, то что получает работник на руки, «нетто-зарплата» – около 4 млн в среднем по стране, что эквивалентно $462.

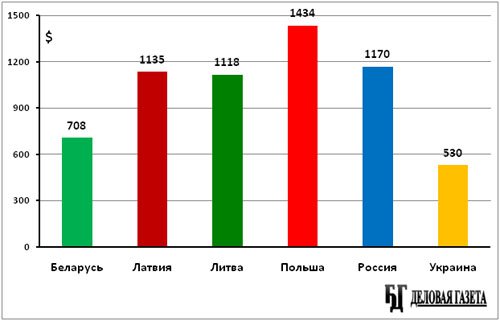

Для нанимателя же, который, в свою очередь, также уплачивает в бюджет налоги и взносы с заработной платы своего работника, общие денежные расходы на работника, в среднем по стране в I квартале 2013 года составили $708 экв. Эта сумма – размер валовой заработной платы в Беларуси при условии, если бы работник самостоятельно и полностью, а не частично, как сейчас, уплачивал бы все налоги из своей заработной платы.

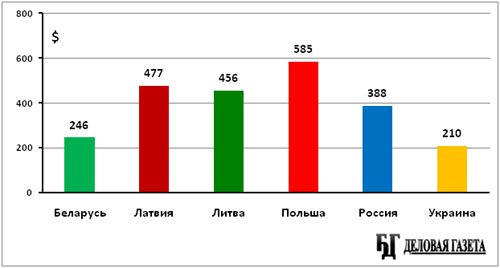

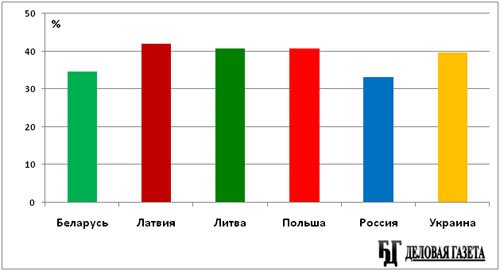

Разница между чистой заработной платой, получаемой работником на руки и общими денежными расходами нанимателя на работника, таким образом, составляет в Беларуси – 65,3%: $462 экв.– работнику, $246 экв. – в бюджет. Доля налогов в сумме этих общих расходов на работника в Беларуси составляет 34,7%.

Центральное Статистическое Управление Латвии сообщает, что среднемесячная брутто-зарплата в этой стране в I квартале 2013 года – 486 лат, что эквивалентно $913 по среднему курсу лата к доллару за квартал (0,532 LVL/$ - Банк Латвии). Нетто-зарплата при этом составила 350 лат, или $658 экв. Работник, таким образом, уплачивает, в конечном итоге, налогов в размере, в среднем, 28% от начисленной заработной платы.

Денежные расходы нанимателя на работника дополняются, кроме того, обязательными социальными отчислениями (24,09%), а также иными добровольными взносами за работника, которые составляют незначительную сумму по стране. В I квартале 2013 года эти дополнительные расходы работодателя составили в среднем по стране 118 лат на работника. В сумме, общие денежные расходы нанимателя на работника - $1135 экв. в месяц

Значит, в Латвии на $658 нетто-зарплаты приходится $477 выплат в бюджет. То естьразница между нетто-зарплатой и общими денежными расходами на работника – 58,0%. Доля налогов в общей сумме этих расходов – 42,0%.

В Литве, по данным Литовского Департамента Статистики, валовая заработная плата, начисляемая работнику, составила в среднем за месяц в I квартале 2013 года 2232,9 лит, что эквивалентно, по среднему курсу лита к доллару (по информации Банка Литвы – 2,615 LTL/$), $854. В Литве работник уплачивает 15% подоходный налог и налог на социальное страхование 9% (взнос обязательного страхования здоровья 6% и взнос государственного социального страхования – 3%). Нетто-зарплата, получается, по данным Департамента, 1731,1 лит, или $662 в среднем за месяц по стране.

Кроме того, работодатель уплачивает в бюджет 31% от фонда заработной платы (взносы государственного социального страхования 27,98%, взносы обязательного страхования здоровья 3% и взносы гарантийного фонда – 0,2%). Таким образом, в среднем, общие денежные расходы нанимателя на работника в Литве в I квартале 2013 года, в среднем за месяц - $1118.

То есть, в Литве, в среднем, $662 идут работнику чистыми, а $456 – в бюджет. Разница между нетто-зарплатой и общими денежными расходами на работника – 59,2%. Доля налогов в общей сумме расходов на работников в Литве – 40,8%.

Средняя начисленная брутто-зарплата в Польше в I квартале 2013 года, по данным Центрального Статистического Управления Польши, 3740,05 злотых, что по среднему за квартал курсу злотого к доллару (3,147 по данным Народного Банка Польши) эквивалентно $1188. В Польше работник уплачивает следующие социальные взносы: пенсионные (9,76%), на случай длительной потери трудоспособности (1,5%) и на случай болезни (2,45%). Кроме того - медицинскую страховку (9%) и подоходный налог (18% и 30%)на остаток за вычетом необлагаемой налогом суммы. Среднемесячная нетто-зарплата за первые три месяца текущего года в Польше получается 2673 злотых, или $849.

Работодатель уплачивает в Польше свою часть социальных взносов за работника: пенсионный (тоже 9,76%), на случай длительной потери трудоспособности (6,5%), охраны труда (2,45%) и страхование от несчастных случаев (0,7-3,6%). В целом выходит 20,6-20,8% от ФОТ. В среднем за месяц эти, дополнительные, расходы нанимателя при данном размере средней заработной платы составили в I квартале 2013 года 774 злотых, что эквивалентно $246, а общие денежные расходы - $1434 экв. в среднем за месяц на одного работника.

То есть, в Польше в I квартале 2013 года каждый работник, в среднем, приносил бюджету ежемесячно $585 экв., 40,8% от всех расходов работодателя на работника, а получал – $849 экв., (это 59,2%).

Среднемесячная заработная плата в России в I квартале 2013 года – 27339 рублей (брутто-зарплата). Такие данные приводит российская Федеральная Служба Государственной Статистики. Этот размер эквивалентен $899 по среднему курсу российского рубля за квартал (30,40 RUR/$ согласно ЦБ РФ). Физические лица в России уплачивают налог на доходы в размере 13% от суммы доходов. То есть, чистыми, на руки, работник получал в среднем в месяц 23785 рублей (в среднем), что эквивалентно $782. Это – размер «нетто-зарплаты» в России в среднем в месяц в первом квартале.

Отчисления во все остальные фонды идут уже работодателем. Это: 22% отчислений в Пенсионный Фонд (страховая и накопительная части), 2,9% - отчисления в Фонд Социального Страхования (ФСС) по временной нетрудоспособности и в связи с материнством, 0,2% - в ФСС, страхование от несчастных случаев, 5,1% - обязательные отчисления в Фонд Медицинского Страхования. В сумме начисленная заработная плата работника генерирует в России налоговых отчислений и взносов работодателем в Бюджет 30,2% от своего размера. В среднем за месяц в I квартале 2013 года это $271. Таким образом, полные денежные расходы российского работодателя на одного работника в этом периоде - $1170 экв. в месяц.

Доля нетто-зарплаты при этом – 66,8%, а налоговая нагрузка – 33,2%. Это самый низкий показатель среди указанных в статье стран.

Среднемесячная заработная плата в Украине в I квартале 2013 года – 3080 гривен (брутто) – сообщает Государственная Служба Статистики. Это эквивалентно $380 по среднему за квартал рыночному курсу гривны (8,109 UAH/$). Работодатель в Украине должен удерживать из заработной платы работников сумму ЕСВ (единый социальный взнос), которая составляет 3,6% от суммы начисленной заработной платы и налог на доходы физических лиц в Украине – 15% или 17%, в зависимости от размера зарплаты (шахтёрам и спасателям – 10%), за вычетом суммы ЕСВ. При этом необлагаемая налогом база (50% от прожиточного минимума трудоспособного человека, 573,5 грн) применяется при расчёте НДФЛ для работников, чья зарплата не превышает 1610 грн. Чистая заработная плата, таким образом, в Украине в среднем за месяц - около $320 экв.

Одновременно работодатель должен делать начисление на фонд оплаты труда в рамках ЕСВ, которое составляет от 36,76% до 49,7%, в зависимости от класса профессионального риска производства. Это в среднем за месяц $150 экв. дополнительных расходов на одного работника. В сумме наниматель ежемесячно тратил в I квартале 2013 года, исходя из официальных и расчётных данных, $530 экв. на одного работника.

Из этой суммы $320 экв. шли непосредственно работнику, а $210 экв. – в бюджет Украины. То есть, доля налогов в общей сумме денежных расходов нанимателя на работника – 39,6%, а работника – 60,4%.

Рис.1 Номинальная начисленная среднемесячная заработная плата в I квартале 2013 года, (брутто-зарплата), $экв.

Рис.2 Среднемесячная чистая заработная плата в I квартале 2013 года, (нетто-зарплата), $ экв.

Рис.3 Общие денежные расходы работодателя на работника в месяц в I квартале 2013 года, $ экв.

Рис.4 Поступления в бюджет с одного работника в месяц в I квартале 2013 года, $ экв.

Рис. 5 Доля налогов в общих денежных расходах работодателя на работника в месяц в I квартале 2013 года, %

Повідомити про помилку - Виділіть орфографічну помилку мишею і натисніть Ctrl + Enter

Сподобався матеріал? Сміливо поділися

ним в соцмережах через ці кнопки