Чи вдасться Європі заново перевідкрити себе?

За останню декаду двічі на дуже серйозному рівні було порушено питання майбутнього єдиної Європи, пише у своєму блозі на "Новому часі" колишній міністр економіки України Богдан Данилишин.

Вийшла стаття американського фінансиста угорського походження Джорджа Сороса "Як урятувати Європу" й інтерв'ю канцлерки Німеччини Анґели Меркель тижневикові FAS.

У матеріалі Сороса, що має характер маніфесту, названо три основні проблеми Європи, яким він надає статус екзистенційних, – криза біженців, ризики територіальної дезінтеграції та слабке економічне зростання через надмірно жорсткі заходи бюджетної економії. Своєю чергою Меркель в інтерв'ю висловилася за зміцнення курсу євро, що має стати підґрунтям зростання економіки, а також запропонувала створити "інвестиційний бюджет" для вирівнювання економічних перекосів між різними країнами єврозони. Зокрема, мова йде про створення Європейського валютного фонду (на базі Європейського стабілізаційного механізму), який надаватиме країнам – членам єврозони довгострокові кредити з метою підтримання економіки.

Втім, і без статті Сороса й інтерв'ю Меркель відомо, що в економіці країн ЄС у цілому та членів єврозони зокрема не все як слід. Якщо проаналізувати ситуацію за останні три роки, то в 2015-му оптимізм щодо стабільного зростання економік країн єврозони змінився песимізмом – у першій половині того року дійшло навіть до спаду обсягів промвиробництва. Темпи зростання ВВП єврозони 2015-го мали тенденцію до зниження: по 0,4% у першому та другому кварталах, по 0,3% у третьому й четвертому кварталах. При цьому економіка Франції в 2015 році взагалі не виросла.

Не дивно, що в грудні 2015-го ЄЦБ продовжив програму придбання активів на суму в 60 млрд. євро на місяць – спочатку її планували завершити у вересні 2016 року, проте її закінчення було відкладено. Передбачалося, що викуп активів пожвавить споживчий попит. В економічної влади єврозони й у ЄЦБ проблема була дійсно складною. Опишу її простою мовою: якщо економіка не зростає, підприємці не наймають нових працівників і не підвищують зарплати наявним, тому споживачі не купують більше й, отже, не стимулюють зростання споживчих цін.

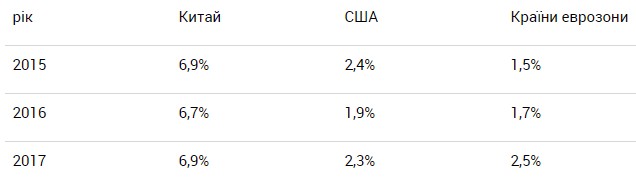

Якщо обсяг покупок не зростає, тоді торговці схильні привертати покупців зниженням цін. Простіше кажучи, ЄЦБ було необхідно не допустити в 2016-2017 роках дефляції, яка шкідлива ще зокрема й тим, що не стимулює покупки під гаслом "купуй сьогодні тому, що завтра буде дорожче", а відсутність покупок товарів не стимулює їхнього виробництва. Дефляції в зоні євро вдалося уникнути. Але зростання економіки в ЄС було не дуже вражаючим, особливо якщо порівнювати з Китаєм. У таблиці наведено порівняння темпів зростання ВВП у 2015-2017 роках.

Читайте також: Кілька кроків назустріч українському економічному диву

Порівняно хороша (якщо порівняти зі США) динаміка ВВП країн єврозони 2017-го знову змінилася відставанням, про що свідчать квартальні темпи економічного зростання в річному обчисленні за перший квартал 2018 року: Китай – 5,2%, США – 2,1%, єврозона – 1,5%

Звичайно, режим фіскальної консолідації істотно поліпшив ситуацію з бюджетними дефіцитами. Із 2015 до 2017 року такі країни єврозони як Німеччина, Франція, Італія, Іспанія, Нідерланди, Бельгія, Австрія, Ірландія, Португалія, Греція (вони були не сходили з язиків під час останньої світової економічної кризи – хто поміж позитивних прикладів, хто серед прикладів негативних) мали накопичений дефіцит держбюджету всіх рівнів (федерального й муніципального) лише в 500 млрд євро. Я не помиляюся, коли пишу – "лише": річ у тому, що це більш ніж утричі менше, ніж у піковий період кризи 2008-2009 років. Взагалі ж безперервно з 2010-го спостерігається істотне скорочення потреби в заборгованості країн ЄС. Щодо ВВП дефіцит держбюджету країн ЄС в 2017 році був найнижчим з передкризового 2007-го.

За останні три роки (2015-2017) в економіку країн зони євро з боку ЄЦБ було направлено 2 трлн євро. А втім економічна динаміка, як у країнах єврозони, так і в ЄС, має слабший вигляд порівняно зі США й особливо на тлі Китаю.

Наскільки ефективною може бути пропозиція німецької канцлерки щодо інвестиційного "бюджету вирівнювання"? Все залежить від деталей. Річ у тому, що в єврозоні колосальні переваги мають держави, що займають домінантне становище в питанні виробництва сучасної високотехнологічної продукції. Якби все було так просто, як у теорії порівняльних переваг Д. Рікардо, яка лежить в основі функціонування торгового союзу в рамках ЄС, то не було б тих драматичних подій, які відбувалися не так давно в економіці деяких країн Євросоюзу. Якщо в Німеччині тривалий час спостерігався профіцит у зовнішній торгівлі, то одночасно з цим дефіцит зовнішньоторговельних операцій випивав життєві соки з економік Ірландії, Іспанії, Греції, безжально заганяючи їх приватний сектор у "боргову яму". Країни Південної Європи активно імпортували продукцію з держав Північної Європи, причому цей імпорт сплачували за рахунок формування багатомільярдних боргів європейських "південців" перед європейськими "північниками".

Країни, що мають серйозну порівняльну перевагу – високорозвинений промисловий сектор, який виробляє продукцію, що відповідає найкращим світовим зразкам, розробленим на основі передових наукових досягнень, – активно експортували свою продукцію в держави, що не володіють такими перевагами. З одного боку – безперешкодне проникнення бельгійської, німецької, французької продукції з високою часткою доданої вартості на ринки Ірландії, Іспанії, Греції, Португалії (а також Болгарії, Румунії, Угорщини, які не входять до зони євро), та ще й за рахунок кредитів, які видавали німецькі, голландські, бельгійські та французькі банки. З іншого боку – що могли запропонувати у відповідь технологічні менш розвинені країни єврозони (і ті, що не входять до неї, держави ЄС)? Окремі види сировини, напівфабрикатів і сільськогосподарської продукції, додана вартість в яких істотно нижча, ніж у продукції, виробленої та експортованої Німеччиною, Францією, Бельгією, Голландією. До речі, це нагадує про ту роль, яку відіграє українська економіка щодо ЄС.

Тому, якщо мова піде про продовження роботи подібного механізму, це не сприятиме вирівнюванню економічного розвитку всередині ЄС, радше навпаки. Обсяг кредитів, виданих Іспанії за чотири роки до кризи 2008-го, зріс утричі, наданих Італії та Португалії – в 1,5 разу, виданих Греції – удвічі. Після кризи 2008 року почався затяжний делевередж і банкрутство позичальників (як серед населення, так і серед компаній). Таке вибухове зростання кредитування стало можливим завдяки відкриттю ринку капіталу після створення єврозони. Банки й держави Португалії, Греції та Іспанії мали вкрай обмежений доступ на ринок до запровадження євро і фондувалися за високими ставками.

Проект єврозони відкрив клапан для всіх категорій позичальників. Банки могли фондуватися за низькими ставками й надавати кредити компаніям і населенню істотно дешевше, ніж до введення євро та приєднання до єврозони, а держава позичала за ставками, близьким до ставок у Німеччині. Результатом стало те, що вироблені в розвиненіших країнах єврозони товари з високою часткою доданої вартості стали активно купувати в менш розвинених членах зони євро.

Читайте також: Основи західної спільноти під загрозою незворотного пошкодження

У період 2003-2007 надпотужне боргове накачування всіх категорій позичальників призвело до того, що так звані країни PIGS (Португалія, Італія, Греція, Іспанія) йшли у величезний дефіцит торгового балансу й дефіцит за рахунком поточних операцій. Фінал відомий, наслідки тих проблем досі висять важким каменем на шиї економічного відновлення країн єврозони.

Якщо ж інвестиційний бюджет вирівнювання буде спрямований на створення високотехнологічних виробництв у країнах-аутсайдерах, тоді можливий інший розвиток ситуації. Але легкого життя це не обіцяє – ринок високотехнологічної продукції активно насичується товарами, виробленими у США (зокрема й завдяки діям Трампа з повернення виробництва у Штати), Китаї, Японії, Південній Кореї, інших країнах Південно-Східної Азії. А жорстка монетарна політика ЄЦБ не сприяє формуванню внутрішнього попиту.

А що пропонує Сорос? Він натякає на те, що виходом із ситуації може стати повернення деяких країн до національних валют, стверджуючи, що прийшов час відмови від "примусу до євро". З одного боку, ця думка дійсно цікава. Проект єврозони – це відкритий ринок капіталу, можливість залучення широкого кола інвесторів під гарантії основи блоку (Німеччині і Франції), централізоване фондування і грошово-кредитна політика, віддана на відкуп ЄЦБ. Але це ще й недооцінка ризиків, коли потенційно неплатоспроможні країни мають можливість позичати дешевше, ніж дозволяють їхні економіко-фінансові кондиції. Умови функціонування єврозони були по суті створені в інтересах Німеччини, коли вільна торгівля й відкритий ринок дозволили сформувати борги на балансі периферійних і найслабших країн, збільшивши експорт Німеччини майже в 2.5 разу (за період від створення зони євро до кризи 2008 року). При цьому не побоюючись протекціонізму й інших обмежень на торгівлю.

Країни єврозони втратили здатність проводити власну грошово-кредитну політику, зокрема припинили керувати валютним курсом. З іншого боку, єврозона – це політичний проект, відмова від якого найбільшими її членами зараз не видається реальною. Тим паче, що саме Франція та Німеччина є основними бенефіціарами описаних вище схем руху товарів і капіталів, найважливішу роль у функціонуванні яких відіграє саме єдина валюта. Проект єврозони створювався насамперед в інтересах Німеччини та Франції (а також Бельгії і Голландії – але меншою мірою) для розширення ринків збуту і спрощення торгівлі. Але якщо в одних прибуло, то в інших вибуло...

Як бачимо, у відносин між країнами "старої" і "нової" Європи є специфіка – доля регіонів з "гальорки" визначається політичною волею "центру". Ось тільки як би подібні відносини не привели до різких змін, коли країни "нової" Європи, що входять в зону євро, відмовляться підкорятися розвиненішим країнам "старої" Європи. Тоді й пропозиція Сороса може реалізуватися. Тільки процес набуде неконтрольованого характеру.

У кожнім разі нас чекають дуже цікаві часи, протягом яких може бути отримана відповідь на запитання: чи зможе єдина Європа заново перевідкрити себе й набути того динамізму, який був притаманним їй від створення Союзу вугілля та сталі до кризи 2008 року, чи й надалі відпускатиме у відрив США й Китай.

Підписуйся на сторінки UAINFO у Facebook, Twitter і Telegram

Повідомити про помилку - Виділіть орфографічну помилку мишею і натисніть Ctrl + Enter

Сподобався матеріал? Сміливо поділися

ним в соцмережах через ці кнопки