Мрія рантьє: Як зміняться ставки по депозитах у найближчі місяці

Українці зможуть більше заробляти на банківських депозитах у гривні, ставки по яких почали зростати. Експерти очікують, що до кінця року вони можуть збільшитися на 0,5-1 п. п. Майбутня динаміка ставок за валютними депозитами більше залежить від ситуації на світових валютних ринках, але значних змін чекати не варто.

Ситуація в українській економіці далека від тих позитивних реляцій, які ми чуємо від уряду. Цифри макроекономічного зростання нівелюються збільшенням цін і тарифів. Усе це впливає і на вартість грошей. Як наслідок, Нацбанк тримає рівень облікової ставки на досить високому рівні, що впливає на відсотки за кредитами і депозитами. І ось уже ставки за гривневими депозитами почали поступово, але приблизно з початку вересня впевнено рости.

Експерти очікують подальшого збільшення ставок по депозитах, зокрема за гривневими вкладами можливе зростання в межах до 1%.

"В останні кілька тижнів банки почали незначно підвищувати ставки за депозитами у гривні, при цьому ставки в іноземній валюті залишаються на відносно стабільному рівні. Цілком ймовірно, що тенденція до незначного збільшення ставок у національній валюті на 0,5-1 п. п. продовжиться до кінця року, при цьому деякі банки можуть запустити акційні вклади з підвищеними процентними ставками, приурочені до новорічних та різдвяних свят", – зазначає Володимир Паюк, директор департаменту аналітики компанії "Простобанк Консалтинг".

Читайте также: Кредитна історія Гройсмана

"Значних змін у ставках по депозитах ми не очікуємо. Враховуючи зовнішні чинники, такі як коливання курсу валют, можуть бути передумови до незначного подорожчання гривневих депозитів. Більш чутливими до змін на ринку зазвичай є короткострокові вклади – 3-6 місяців", – додає старший експерт сектору розвитку роздрібного бізнесу АТ "ОТП БАНК" Марина Стальникевич.

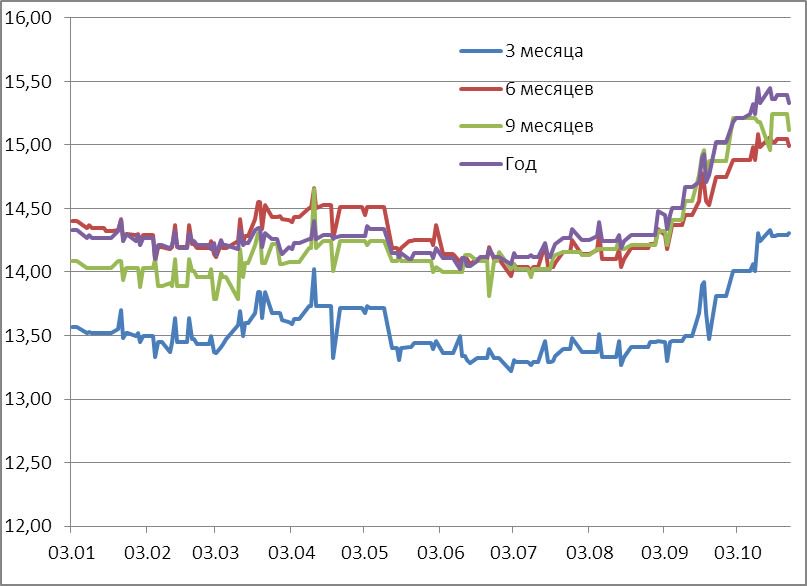

Динаміка середніх процентних ставок за депозитами у гривні в 2018 році

Що стосується динаміки в І кварталі 2019 року, то її досить складно прогнозувати, але не виключено, що ставки за вкладами після Нового року почнуть знижуватися до поточного рівня.

У частині валютних вкладів можливе зростання доларових процентних ставок. "Ставки будуть рости: якщо за казначейськими зобов'язаннями США зараз можна отримати 3-3,5%, а по активах з прийнятним рівнем ризику в США – 4-5%, то депозити в київських банках під 5% в доларах виглядають смішно. Більш того, навіть смішними виглядають пропозиції Мінфіну за валютними ОВДП під 7,5% – ризики США і України просто непорівнянні. Тому, звичайно, нас чекає в найближчій перспективі зростання ставок – по валюті до 7-8%", – підкреслює головний фінансовий аналітик рейтингового агентства "Експерт-Рейтинг" Віталій Шапран.

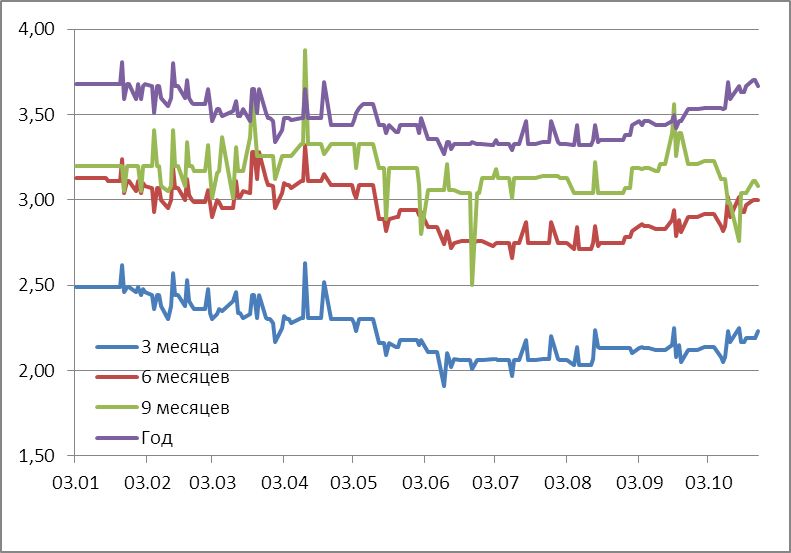

Динаміка середніх процентних ставок за депозитами в доларах у 2018 році

У свою чергу Дмитро Поліщук, директор департаменту продуктів роздрібного бізнесу ПУМБ, зазначає, що прибутковість валютних депозитів у середньому по ринку залишиться стабільною на поточному рівні. В основному це зумовлено необхідністю збереження наявного загального депозитного портфеля за умови тривалої девальвації гривні (частина вкладників перерозміщує гривневі вклади на депозити в іноземній валюті).

Максимальні ставки в євро нижче доларових, і вони навряд чи зростатимуть. Їхня динаміка більшою мірою залежить від динаміки пари "євро/долар" на світовому ринку, а не від внутрішньоукраїнських подій.

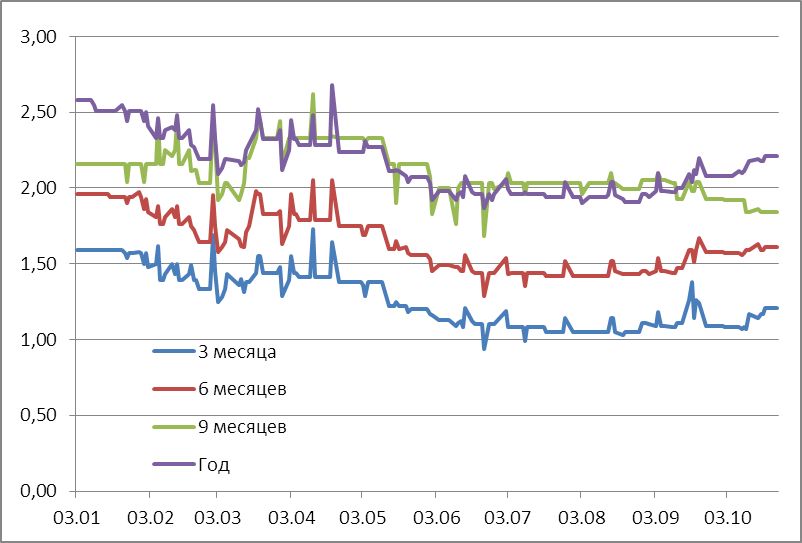

Динаміка середніх процентних ставок за депозитами в євро в 2018 році

Від чого залежать процентні ставки?

У своїй процентній політиці банки орієнтуються на облікову ставку НБУ, яка враховує поточну економічну ситуацію в країні, інфляцію тощо. 25 жовтня НБУ зберіг облікову ставку на рівні 18%, яка була збільшена з 17,5% з 7 вересня і плавно зростала з осені минулого року. Причина жорсткої монетарної політики Нацбанку – висока інфляція в країні. Облікова ставка може бути піднята ще вище, якщо інфляція буде залишатися високою.

"Процентні ставки за депозитами населення, безумовно, залежать від рівня облікової ставки Нацбанку, але оцінити рівень залежності досить складно. Ставки за депозитами в національній валюті залежать від поточного рівня інфляції, а також потреби банку в ресурсах. Наприклад, відсоткові ставки у банках, які спеціалізуються на видачі споживчих кредитів, швидше за все, будуть перевищувати рівень ставок у банках, які більше працюють з великими бізнес-клієнтами", – каже Володимир Паюк.

Втім, інші експерти не бачать великого зв'язку між обліковою ставкою та відсотками по вкладах. За словами Дмитра Поліщука, прямої залежності немає, оскільки кожен окремо взятий банк має свою репутацію, бізнес-модель, стратегічні завдання, поточну позицію ліквідності і можливості доступу до інших (крім населення) джерел фондування.

"В цей час на наявну динаміку прибутковості депозитів впливає: відновлення періоду високої ділової активності і відповідно зростання темпів кредитування, що потребує залучення додаткових ресурсів; волатильність курсу гривні щодо іноземних валют; зростання облікової ставки НБУ і відповідно вартості ресурсів на міжбанківському ринку", – додає банкір.

Як зазначає Віталій Шапран, підвищення облікової ставки діє на ринок депозитів і кредитів приблизно з відставанням на півроку. Інакше і бути не може, оскільки облікова ставка для банків – це вартість грошей, які вони можуть отримати, скажімо, під заставу ОВДП моментально.

Більше гарантій – більше депозитів?

Підвищити привабливість вкладів може збільшення гарантованої суми виплат за вкладами у разі банкрутства банку, яка зараз становить 200 тис. грн, але останнім часом все більше говорять про необхідність збільшення цієї суми.

У Фонді гарантування вкладів фізичних осіб (ФГВФО) розраховують на підвищення суми відшкодування до суми понад 500 тис. грн вже в 2019 році. Цією сумою може бути і 800 тис. грн, що покриє депозити 90% банківських вкладників. При цьому в парламенті вже 1,5 року "висить" відповідний законопроект №6273, який ніяк не може дійти до стадії розгляду.

Основна проблема полягає в тому, що в МВФ виступають проти гарантування. За великим рахунком це питання для Фонду не є першочерговим (на тлі підвищення ціни на газ для населення), але враховуючи, що зараз до МВФ український уряд дослухається дуже уважно, то цю думку ніяк не може бути проігноровано під час прийняття відповідного рішення щодо збільшення суми виплат.

Очевидно, що каменем спотикання для МВФ є відсутність ресурсів для збільшення суми. Заборгованість ФГВФО перед Мінфіном за кредитами, отриманими у вигляді ОВДП, становить близько 60 млрд грн, але з урахуванням відсотків потрібно буде повернути 145 млрд грн. Ще кілька мільярдів гривень ФГВФО винен НБУ, але цей борг планується найближчим часом погасити. Тобто ФГВФО залучає кошти під досить високий відсоток, а джерела погашення таких позик – повернення виведених з банків активів і продаж активів неплатоспроможних банків – не можуть закрити величезну діру в бюджеті ФГВФО. За 1,5 року продажу активів банків-банкрутів ФГВФО виручив всього 13 млрд грн при балансовій вартості 69 млрд грн. При цьому всі активи ФГВФО на 1 жовтня склали 14,7 млрд грн.

Читайте також: Чому виграш джекпоту – сумнівна удача

Разом з тим експерти по-різному оцінюють перспективи зростання привабливості банківських депозитів серед чинних і потенційних вкладників. "Збільшення суми гарантованого відшкодування за вкладами збанкрутілих банків сприятиме зміцненню довіри населення до банківської системи і збільшення припливу коштів на депозитні рахунки. При збільшенні гарантійної суми вкладу багато клієнтів зможуть розміщувати вклади в одному банку без ризиків втрати своїх заощаджень, а не вкладати гроші в різні банки для забезпечення страховки з боку ФГВФО", – каже Марина Стальникевич.

На думку Дмитра Поліщука, привабливість підвищиться, але незначно, бо за даними ФГВФО середня сума вкладу фізичної особи в банках, як і раніше, не перевищує 10 тис. грн в еквіваленті.

Зі свого боку Віталій Шапран сумнівається в необхідності збільшення максимальної суми. "Я не думаю, що Фонду це потрібно робити. Він зараз і так в боргах. Поточний рівень покриття забезпечує гарантії для бідного населення, а іншим настав час подумати про свої ризики", – резюмує експерт.

Загалом банки досить оптимістично дивляться в майбутнє і сподіваються на приплив депозитів. Відповідно до опитування менеджерів 63 банків, що було проведено Нацбанком у вересні-жовтні, банкіри розраховують, що в наступні 12 місяців прискориться приплив депозитів населення – цього очікують 68% респондентів.

Підписуйся на сторінки UAINFO у Facebook, Twitter і Telegram

Повідомити про помилку - Виділіть орфографічну помилку мишею і натисніть Ctrl + Enter

Сподобався матеріал? Сміливо поділися

ним в соцмережах через ці кнопки