Выход из серой зоны. Как Украина переходит на безнал

Украинцы постепенно переходят на безналичные расчеты. В чем причина?

Удельный вес наличных денег постепенно сокращается во всех развитых странах мира, хотя и неравномерно: если в Швеции повседневные расчеты наличными составляют менее 10%, то в Британии – около 30%, в Германии – более 50%.

Несмотря на экономические и ментальные нюансы, общий тренд диджитализации финансовых операций очевиден. Сashless-экономика выгодна банкам – благодаря большей оперативности и возможности экономии на инкассации банкнот и монет, государству – вследствие повышения прозрачности расчетов и минимизации теневых финансовых схем, обществу – возможностью контроля за денежными потоками.

Надо признать, что преимущества безналичной экономики одновременно являются и препятствиями для ее тотального повсеместного внедрения, ведь далеко не все субъекты финансового рынка заинтересованы в его полной прозрачности и подотчетности.

Украина в тренде

Национальный банк еще в 2016 году задекларировал курс на реализацию сashless-экономики, в частности, увеличение к 2020 году доли безналичных расчетов до 50% и сокращение объема наличных денег в обращении до 9,5% ВВП.

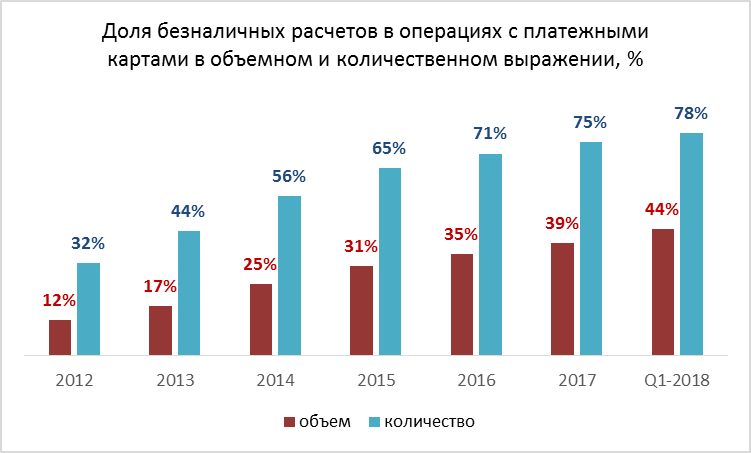

Украинцы активнее используют безналичные способы расчетов: по результатам І квартала их доля в карточных операциях превысила 44%, а объем составил 273 млрд грн. Шесть лет назад на безналичные платежи приходилось лишь 12% карточных операций.

Активнее других растет наиболее прогрессивный сегмент платежных карт – бесконтактные. Их количество вплотную приблизилось к 3 млн, еще пять лет назад они были экзотикой для украинского рынка.

Согласно недавнему исследованию Mastercard более 70% украинцев готовы оплачивать покупки и услуги с помощью смартфона. Приход в Украину сервиса GooglePay в конце прошлого и ApplePay в мае нынешнего стали закономерным следствием поголовной смартфонизации населения.

Читайте также: Отсутствие доверия к власти и к Нацбанку иногда имеет и позитивные стороны

Что и как украинцы оплачивают картами?

Если проанализировать структуру безналичных расчетов, то в количественном выражении бесспорным лидером является оплата товаров и услуг в торгово-сервисной сети – более 50% из 673 млн безналичных операций. На втором месте (41%) – интернет-расчеты, на третьем (7%) – переводы с карты на карту.

В объемном выражении лидеры поменялись местами: больше всего потрачено денег на покупки в интернете (41% из 273 млрд грн), офлайн-покупки формируют 30%, а переводы с карты на карту – 27%. Онлайн выигрывает у офлайна и по среднему чеку: 403 грн против 237 грн.

Особое внимание пользователи обращают на возможность минимизации личных визитов в банк, простоту интерфейса банковских приложений, бесперебойность режима их работы, скорость проведения операций, уровень безопасности.

Карточные переводы: быстро и дешево

Средняя сумма Р2Р перевода за год увеличилась более, чем на 20% и составляет 1 635 грн, что ненамного уступает средней сумме снятия наличных в банкомате (1 770 грн).

Само название Р2Р – person-to-person – означает прямую передачу средств от человека к человеку, без посредничества третьей стороны. Средства зачисляются на карту получателя сразу после завершения перевода. Клиент может перевести до 15 000 грн за одну транзакцию, совершить до 5 транзакций на общую сумму до 75 тыс грн в сутки и 70 транзакций на общую сумму до 150 000 грн в месяц.

Сервис активно продвигают многие банки, его популярность на рынке неуклонно растет благодаря простоте, скорости. В 2017 году украинцы совершили около 142 млн Р2Р-переводов на общую сумму 220 млрд грн, а в І квартале 2018 – почти 45 млн переводов на сумму более 73 млрд грн.

Перспективы роста

Раширение безналичных платежей может помочь решить «больной» вопрос украинской экономики – уменьшить ее теневую составляющую. По сдержанным официальным оценкам Минэкономики она достигает трети ВВП.

«Серая» экономика, живущая за счет зарплат в конвертах и наличных расчетов, активно сопротивляется росту cashless-платежей. В Украине действует законодательно закрепленный порог обязательных безналичных расчетов от 50 000 грн. Это больше, чем, например, во Франции (€1 тыс), да и не секрет, что действующую норму вполне успешно можно обойти, пользуясь несовершенством правового поля.

Платежная инфраструктура также имеет существенные зоны для роста: на сегодняшний день менее половины торговых и четверти сервисных предприятий принимают оплату платежными картами.

Кроме технических и финансовых аспектов немаловажную роль играет нежелание продавцов товаров и услуг показывать реальные торговые обороты. В результате некоторые зоны расчетов до сих пор не имеют альтернативы оплате наличными, а многие ритейлеры регулярно «страдают» от массового выхода платежных терминалов из строя, особенно в конце отчетных финансовых периодов. Заплатить штраф им банально выгоднее, чем светить объемы выручки и платить налоги.

Читайте также: "Деньги любят, чтобы за ними ухаживали, растили, опекали", – бизнесмен

В целом успешная реализация проекта перехода к безналичной экономике вполне достижима при проведении комплекса согласованных действий по трем направлениям:

- Повышение финансовой грамотности населения, изменение платежной культуры.

- Снижение спроса на наличные вследствие экономической выгоды безналичных платежей.

- Активное развитие платежной инфраструктуры.

Ежедневно оплачивая свои расходы платежными картами, а не наличными, мы выводим их в официальное поле, чем содействуем постепенному уходу от «серых» расчетов, неучтенных доходов, неуплаты налогов – всего того, что подпитывает теневую экономику, тормозит рост легального социально ответственного бизнеса, благосостояния страны и ее граждан.

Підписуйся на сторінки UAINFO у Facebook, Twitter і Telegram

Повідомити про помилку - Виділіть орфографічну помилку мишею і натисніть Ctrl + Enter

Сподобався матеріал? Сміливо поділися

ним в соцмережах через ці кнопки