Укрепление реального курса гривни напоминает процесс сжатия пружины – экономист

Курс доллара в Украине вплотную приблизился к отметке 24 грн. И это означает, что за последние 12 месяцев номинальный курс украинской валюты укрепился более чем на 15%.

В середине сентября курс доллара уверенно пробил исторический "уровень поддержки", сложившийся за последние три года, и есть основания предполагать, что на этом его ослабление не остановится. При этом нельзя забывать, что укрепление номинального курса гривни происходит на фоне сохранения достаточно высокого уровня инфляции в Украине, с учетом чего укрепление гривни в реальном выражении за последний год превысило 20%.

Хорошо это или плохо для украинской экономики? Как это часто бывает, на этот простой вопрос нет однозначного ответа, поэтому давайте посмотрим на аргументы обеих сторон.

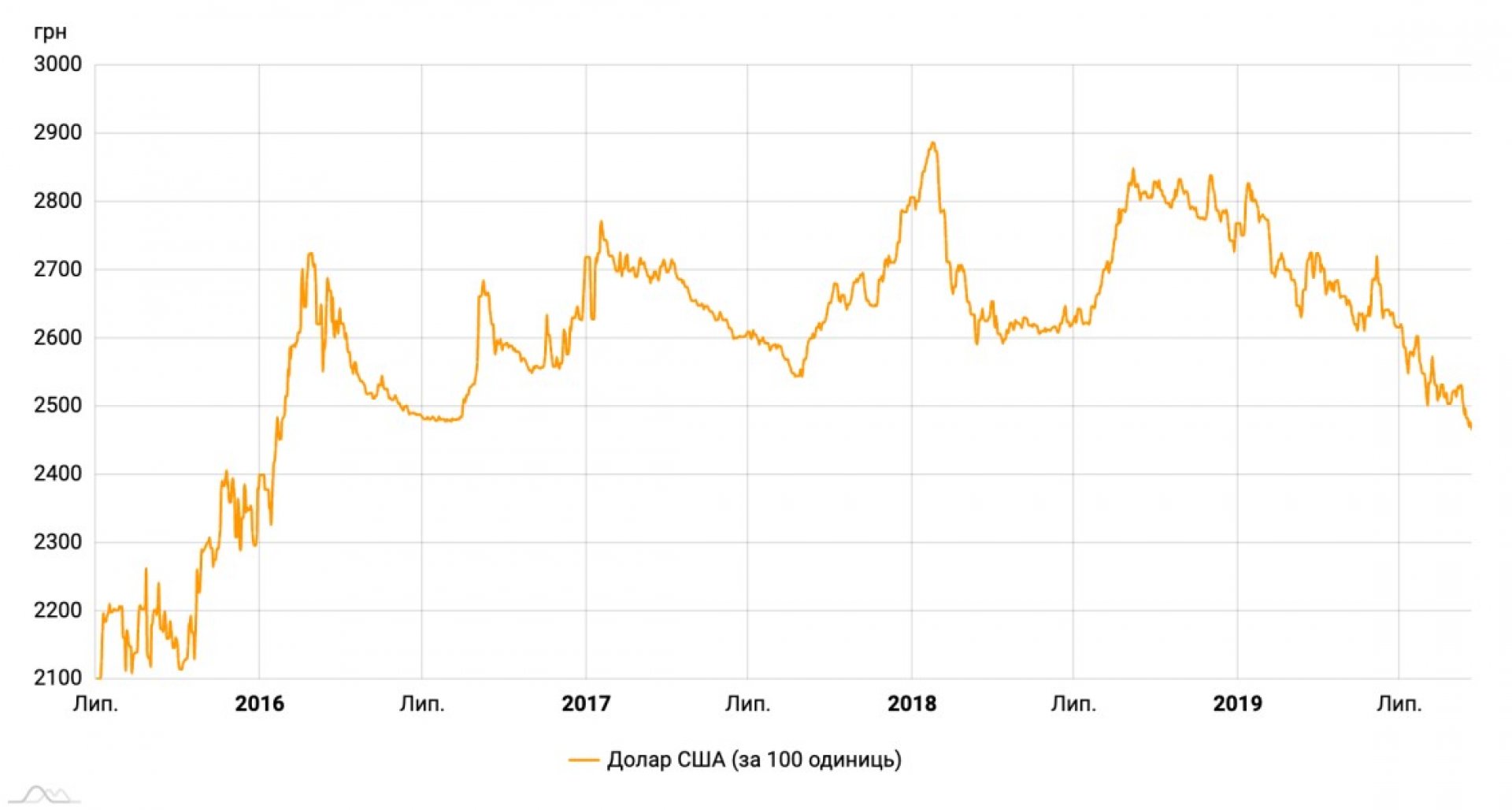

Укрепление гривни достаточно спокойно воспринимается НБУ, который говорит, что он уже почти четыре года придерживается политики свободного плавания национальной валюты. А также, что это является одним из краеугольных элементов его макроэкономической политики, и он не видит оснований для отказа от избранного пути. У такой позиции есть определенные основания. В конце-концов, в последние годы на украинском валютном рынке присутствует очевидная сезонность: ослабление гривни в начале года, и ее укрепление в середине лета (что хорошо видно на первом графике.

С такой точки зрения укрепление курса гривни по сравнению с уровнем в мае-июне 2018 года составляет всего 7%, что, конечно, не является критичным. Более того, НБУ считает, что укрепление гривни оказывает заметный дефляционный эффект на экономику и тем самым помогает решать главную макроэкономическую задачу − существенное снижение инфляции. Однако никаких подтверждений предъявлено не было, а аналогичные расчеты, сделанные для России, говорят об отсутствии такового − при том, что девальвация рубля переходит в потребительскую инфляцию с коэффициентом 0,1−0,15, укрепление рубля никогда не приводило к статистически значимому эффекту на подавление роста цен.

Читайте также: Нова влада почала зміни не з того. Чому економічна свобода – основа держави

Укрепление гривни, несомненно, окажет положительный эффект на уровень и качество жизни украинцев с доходами выше среднего, рост валютного эквивалента их зарплат позволит, например, тратить больше денег на туристические поездки за границу. Ну и конечно, сильное укрепление гривни в реальном выражении резко увеличит ВВП страны в долларовом выражении и позволит несколько улучшить имидж государства в международных сопоставлениях.

График 1. Курс гривни к доллару, июль 2015 – сентябрь 2019 году

График 1. Курс гривни к доллару, июль 2015 – сентябрь 2019 году

На этом аргументы сторонников укрепления курса гривни заканчиваются, и мы можем перейти к аргументам противоположной стороны. Уже хорошо слышны голоса экспортеров, которые заявляют, что укрепление гривни снижает возможности наращивания экспорта, что особенно чувствительно для конкурентных рынков, например, для рынка зерна. Счетная палата Украины заявила о том, что из-за укрепления курса национальной валюты за восемь месяцев текущего года бюджет недополучил 9 млрд грн. Впрочем, соответствующие расчеты не были представлены, и я не готов вслепую согласиться с этой оценкой. Кроме того, нужно понимать, что из-за укрепления гривни сократились и некоторые расходы бюджета, например, расходы на обслуживание и погашение госдолга.

На мой взгляд, основная проблема, состоит в том, что укрепление украинской валюты идет под влиянием не фундаментальных макроэкономических факторов (повышение производительности труда, бурный рост экспорта), а под воздействием движения волатильного финансового капитала, который привлекается в Украину высоким уровнем процентных ставок.

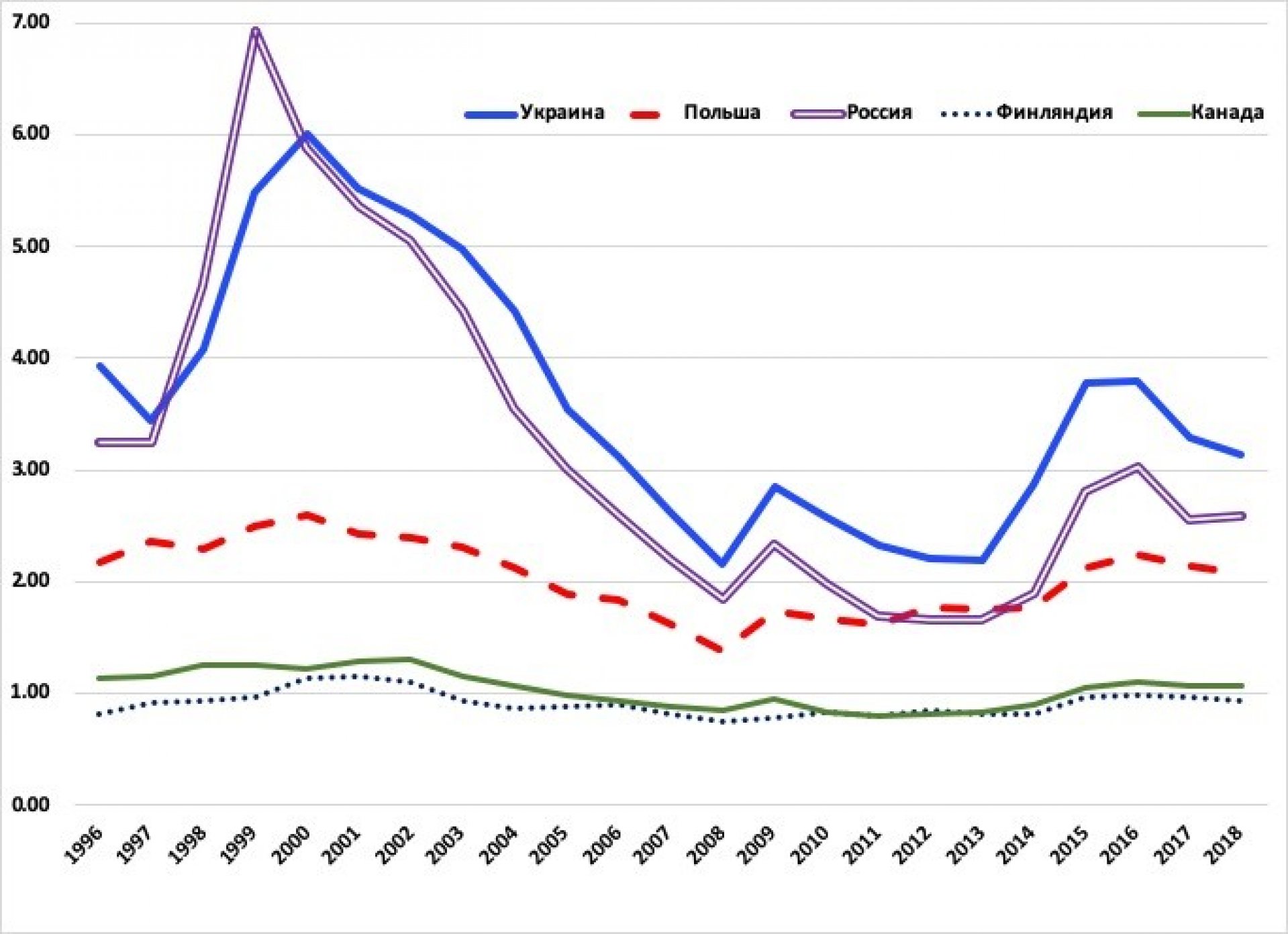

Само по себе реальное укрепление валют стран с развивающейся экономикой в долгосрочной перспективе является нормальным: чем выше уровень развития экономики, тем меньше разрыв между номинальным курсом валюты и курсом по паритету покупательной способности. Это соотношение не является стабильным, и может меняться в обе стороны под воздействием различных факторов. Как видно на графике № 2 даже у развитых стран его колебания идут в широком диапазоне (от 0,8 до 1,2). Для восточноевропейских стран показательным примером может выступать Польша, у которой колебание этого индикатора идет в районе отметки 2,0. Медленное реальное укрепление национальной валюты по мере развития экономики сопровождается ростом заработной платы и производительности труда, поэтому экономика естественным образом приспосабливается к новым условиям. В странах с неустойчивой экономикой (Украина, Россия) колебание этого соотношения может быть ещё более резким в условиях валютных кризисов.

График 2. Динамика соотношения Номинальный курс/Курс по ППСв разных странах, 1996-2018

График 2. Динамика соотношения Номинальный курс/Курс по ППСв разных странах, 1996-2018

В развивающихся странах часто случаются эпизоды быстрого укрепления курса национальной валюты под воздействием резкого улучшения условий торговли (рост цен на основной экспортный товар) или под воздействием притока финансового (портфельного) капитала. В таких случаях у экономики нет времени на приспособление, и она сталкивается с негативными последствиями укрепления национальной валюты, в первую очередь, с неизбежной дестабилизацией платежного баланса: в течение относительно короткого времени резко нарастает отрицательное сальдо текущих операций, так как, с одной стороны, в силу роста издержек в валютном выражении снижается конкурентоспособность и замедляется рост экспорта, и, с другой стороны, быстро повышается склонность к потребительскому импорту.

Кажется, что при этом должен расти и инвестиционный импорт, однако, принятие решений о новых инвестициях бизнесом занимает много времени, а снижение конкурентоспособности производимой продукции внутри страны и за ее пределами сдерживает планы развития. Эта ситуация внешне может выглядеть очень стабильной, но эта стабильность сохраняется до тех пор, пока в страну продолжает притекать финансовый капитал. Как только этот приток останавливается под воздействием каких-то причин (падение цен на основные экспортные товары, потрясения на мировом финансовом рынке, кризис внутри страны, формирование у инвесторов мнения о перекредитованности экономики страны-заемщика) и приток капитала сменяется его оттоком, резкая девальвация валюты становится неизбежной. Примерами такого развития событий может служить "азиатский кризис" 1997−1998 гг. (наиболее ярким примером служит Таиланд, который накануне кризиса был второй страной в мире по импорту "мерседесов") и валютный кризис в России в 2008 г.

Очевидно, сегодня Украина столкнулась с аналогичной ситуацией, главным образом, в силу стремительной переоценки (в сторону снижения) политических рисков и роста оптимизма в отношении будущей экономической политики. Приток иностранного финансового капитала подпитывается сохраняющимися высокими процентными ставками на рынке государственных ценных бумаг, что делает их крайне привлекательными вложениями в современных условиях, когда уровень доходностей во всем мире снизился до минимальных исторических значений. А это значит, что разворот динамики курса доллара в обратную сторону − это лишь вопрос времени.

У меня нет оснований утверждать, что этот прогноз может сбыться в ближайшие месяцы. С учетом начавшегося цикла смягчения денежной политики в США и Еврозоне, следует ожидать, что приток спекулятивного капитала в Украину как минимум не ослабнет, но в том, что это неизбежно произойдет, у меня сомнений нет. Насколько резким будет такой разворот сегодня сказать невозможно − это зависит от того, что станет его триггером, что будет его основой, и от того, какой будет в тот момент курсовая политика НБУ.

Читайте также: Стоит ли ожидать, что укрепление гривны приведет к соответствующему снижению цен

Нужно подчеркнуть, что политика плавающего курса гривни принципиально является правильной и, если абстрагироваться от потоков капитала, ее нужно сохранять в "чистом виде". Однако, на мой взгляд, сегодня пришло время несколько ее модифицировать с тем, чтобы снизить потенциальный негативный эффект от сегодняшнего укрепления гривны и роста реального курса национальной валюты и от этого. Образно говоря, укрепление реального курса гривни напоминает процесс сжатия пружины − чем сильнее ты ее сдавливаешь, тем сильнее будет обратный удар. Следовательно, если сегодня НБУ ограничит скорость укрепления гривни, то завтра девальвация валюты будет менее значительной.

Для того, чтобы сдержать гривню от укрепления НБУ должен гораздо более интенсивно наращивать свои валютные резервы, и снижать возможный инфляционный эффект от увеличения денежного предложения за счет выпуска своих долговых инструментов (депозиты, облигации), которые позволят изымать из банковской системы избыточную ликвидность. Помимо того, что наращивание валютных резервов НБУ будет сдерживать укрепление гривни, это будет положительно восприниматься инвестиционным сообществом, будет говорить о растущей платежеспособности Украины, может привести к повышению ее рейтинга и, следовательно, к снижению стоимости заимствований на внешнем рынке.

НБУ стоит перед нелегким выбором: с одной стороны, есть заявленные принципы политики, сохранение которых будет укреплять авторитет и доверие к организации. С другой стороны, есть побочный негативный эффект от проводимой политики и уже заметное политическое давление в пользу изменения принципов. Сохранение принципов в неизменном виде приведет к усилению негативных эффектов. Изменение политики будет воспринято многими, как прогиб под давлением политиков, что подорвёт доверие и авторитет, который будет очень тяжело и долго восстанавливать.

Одним словом, НБУ столкнулся с извечным вопросом "Что делать?", и ему предстоит найти адекватный ответ на него.

Повідомити про помилку - Виділіть орфографічну помилку мишею і натисніть Ctrl + Enter

Сподобався матеріал? Сміливо поділися

ним в соцмережах через ці кнопки