Ситуация на рынке нефти в мире и России. Прогноз на 2016 год. ИНФОГРАФИКА

Тектонические сдвиги в 2015 году. Экономика

Тектонические сдвиги не могут не происходить на рынке, когда за один год цена на рынке падает практически в два раза.

Тектонические сдвиги не могут не происходить в политике и мире, когда всего за один год "легким движением" перераспределяется от одних крупных и влиятельных экономических субъектов к другим более 1,5 триллионов долларов.

Мировой нефтяной рынок - это игра даже не на миллиарды долларов, это игра на сотни миллиардов и триллионов настоящих американских долларов.

Нефтяное чудо в США - начало жесткой посадки

Разработка нетрадиционных нефтяных месторождений, основа нефтяного чуда с быстрым ростом добычи в США, - это бесконечный процесс бурения.

По двум причинам.

Первое - каждая скважина дает в среднем меньше, чем скважина на традиционной нефти. И чтобы конкурировать с традиционными нефтяниками - надо больше бурить.

Второе - пробуренная скважина и так дает меньше, она очень быстро теряет добычу. 70% потери в первый год, а к концу пятого года - остается всего 7% от первоначального объема добычи.

Динамика количества буровых установок на нефтяных месторождениях в США и динамики добычи на новой пробуренной скважине при добыче нетрадиционной нефти.

Поэтому, чтобы расти в добыче, надо бурить, бурить и бурить. А для того, чтобы не падать в добыче и поддерживать достигнутый уровень - бурить и бурить.

Падение цен во второй половине 2014 года дало сигнал - надо кардинально сокращать затраты и прекращать новое бурение. А цены, установившиеся в первые месяцы 2015 года, похоронили все планы и ожидания быстрого восстановления. Чем хороши ребята из американской нефтянки - они очень быстро реагируют.

Количество работающих буровых установок буквально за полгода сократилось практически в три раза.

И продолжает снижаться, но уже более спокойными темпами. Ну и, как вы уже понимаете, нет буровых установок - нет нового бурения. Нет нового бурения - нет новых скважин. Нет новых скважин - минимум нет роста добычи, ну а если новых скважин совсем мало, то через какое-то время - падение добычи. Сокращение бурения и сокращение добычи - процесс неизбежный, но требует времени. И уже со второй половины добыча начинает "проседать".

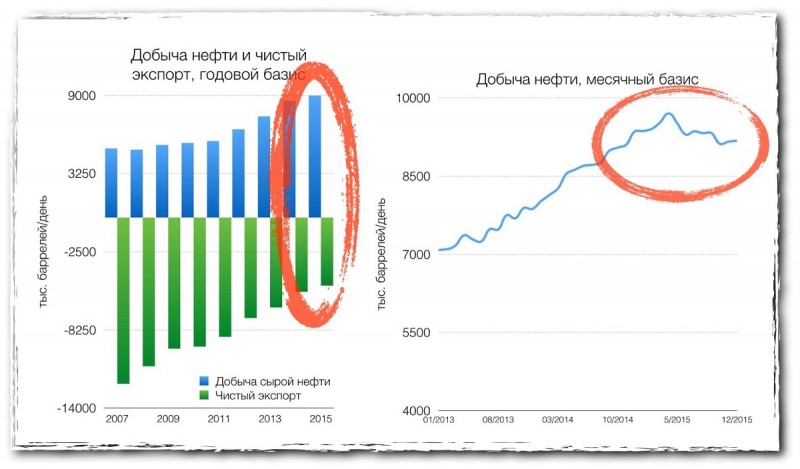

Динамика добычи нефти и баланса спроса и предложения в США.

Но нефтяная американская машина так разогналась, что, даже остановившись в росте во второй половине 2015, в общих объемах добычи 2015 года все равно выше 2014 года.

И зависимость от импорта нефти все равно сократилась, оказывая серьезнейшее давление на баланс спроса и предложения нефти в мире.

Но, в любом случае, влияние сокращения объемов бурения и дальнейшее снижение цен на нефть будет уже бить по американской добыче в 2016 году. Но ожидать чуда с резким падением не стоит.

Революция локального масштаба - снятие эмбарго на экспорт нефти из США

Нефтяники США непростые ребята и умеют защищать свои интересы. И впервые за 40 лет после не очень (по американским меркам) долгих дебатов было снято эмбарго на экспорт нефти из США. Эмбарго, которое было введено американским правительством в период жесточайшего дефицита нефти и драматического роста цен в 70-е годы прошлого века. Не очень рыночные методы, но, когда дело касается критических вопросов национальной безопасности, рынок и свободная торговля иногда (не всегда, как у нас принято, а иногда) приносятся в жертву.

Повлияет это на мировые цены на нефть?

Дисконт для американских переработчиков в закупочной цене американской нефти WTI к цене Brent - глобальному ценовому ориентиру - порой достигал 25 долларов. Теперь дисконта не будет.

Практически никак. Это решение просто ликвидирует дисконт для производителей сырой нефти в США при торговле с американскими же перерабатывающими мощностями. Дисконт в период высоких цен на нефть и периодического "затаривания" нефтью американских переработчиков доходил порой до 25 долларов.

Теперь, конечно, речь не идет о 25 долларах - поднять цену будет можно на 4-5 долларов. Но это сейчас почти 15% роста к прежней цене. И для американских нефтяников лишние 15% в условиях жесточайшего текущего момента не помешают. Не спасут, но станет немного легче. И рыночные принципы будут восстановлены.

Ситуация по американской нефти после отмены эмбарго развернулась таким образом, что вместо дисконта рынок платит за нее небольшую, но премию! Вот так надо работать.

Саудовская Аравия "отморозилась"

Саудовская Аравия устала быть самым главным "другом" России в плане поддержки цены на нефть еще во второй половине 2014 года (как Саудовская Аравия была "помощником" России и почему она устала это делать, читай в первой части саги о нефти "Нефть. Идеальный шторм").

Возможности такого роста в таких масштабах и за такой короткий срок в мире есть только у Саудовской Аравии. И она этой возможностью воспользовалась.

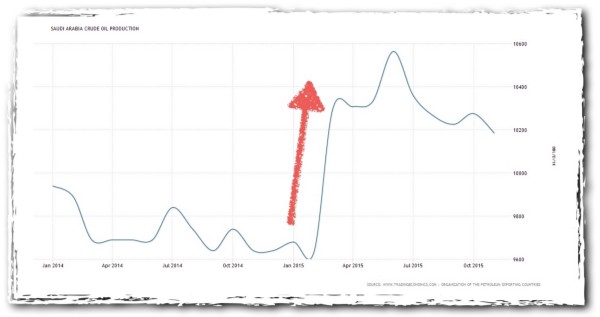

Если в 2014 году Саудовская Аравия отказывалась снижать производство, то в 2015 году она уже просто "отморозилась" и резко, как может сделать в мире только Саудовская Аравия, нарастила добычу на 7%.

И пока не собирается ее особо снижать.

В итоге, призрачные надежды на Саудовскую Аравию, как главного регулятора предложения на рынке, накрылись медным тазом еще в начале 2015 года. Саудовская Аравия стала одним из самых главных факторов роста дисбаланса в сторону избытка предложения.

Надежда умирает последней, и она умерла.

ОПЕК - теперь каждый сам за себя

То, что сделала Саудовская Аравия, в общем, положа руку, на сердце, очень логично, обоснованно и справедливо по отношению к самому себе как главному игроку на рынке нефти. Но в то же время эти действия запустили механизм, который трудно остановить и еще тяжелее контролировать. Демонстративный и сопровождаемый реальным ростом добычи выход Саудовской Аравии из режима регулирования за собственный счет всего рынка окончательно разрушил надежды глобального нефтяного картеля (ОПЕК) на достижение баланса спроса и предложения в краткосрочной перспективе.

Надежды у всех остальных стран ОПЕК хоть как-то пережить этот нефтяной кризис опять за счет Саудовской Аравии пошли прахом.

Каждый из членов картеля по большому счету начал действовать исходя из своей логики в этой ситуации, делая хорошую мину при плохой игре для внешнего мира.

Но даже сохранить лицо, в конечном счете, не удалось. ОПЕК фактически утратил и без того призрачный контроль над основными членами картеля и над рынком нефти соответственно.

Ну а структурный мировой дисбаланс между спросом и предложением нефти начал с начала 2015 года расти опережающими темпами.

А любой нарастающий дисбаланс неизбежно чреват следующим витком очень серьезных проблем. И они не заставили себя ждать.

Борьба игроков за рынки сбыта в условиях растущего избытка и переполнения мощностей для хранения нефти начала толкать их к активным дисконтам к официальной цене нефти. И чем больше избыток, тем острее конкуренция за потребителя. Европа во второй половине года стала битвой двух крупнейших производителей нефти в мире - Саудовской Аравии и России - за этот стабильный и логистически выгодный для этих игроков рынок.

Россия

Россия - независимый игрок на глобальном рынке нефти. Не в том смысле, что от России ничего не зависит - все-таки один из трех крупнейших производителей нефти в мире. А в смысле того, что Россия не участвует в режиме самоограничения добычи. С другой стороны, чудес в области добычи нефти, как в плане быстрого роста, так и ее падения, от России никто не ожидает.

Тем не менее, рынок все время ждет, когда Россия начнет падать с учетом того, что вообще происходит с ценами. А она пока не падает.

И в этом году Россия установит еще один рекорд в добыче с постсоветских времен, достигнув среднегодового уровня в 10,73 млн баррелей в день. В 2014 году Россия добывала 10,58 млн баррелей. Небольшой рост в 1,4%.

Но для мирового баланса важно не столько добыча России, сколько объем экспорта нефти. А вот здесь мы установили рекорд роста.

Российский экспорт нефти в 2015 году вырос на 10,6%, создавая дополнительное давление на рынок.

В декабре 2015 года Россия сделала "новогодний подарок" мировому нефтяному рынку - экспорт по сравнению с прошлым декабрем 2014 года вырос аж на 26%. Что, конечно, подлило масла в разгорающися огонь нового пожара на нефтяном рынке.

Зависимость от европейского рынка создает дополнительные проблемы.

Беда к нам не приходит одна. Если уж приходит, то по полной. География поставок российской нефти ограничена преимущественно Европой - традиционным рынком сбыта российской нефти. Конечно, идет серьезная, но трудная и требующая больших затрат работа по диверсификации рынков сбыта в сторону Китая и Азии в целом. Именно Китай и весь Азиатский регион являются центрами роста спроса на нефть в ближайшие десятилетия. И наращивать там свою долю критически необходимо. Но это требует времени, развития всей инфраструктуры. Пока Россия критически зависит от европейского рынка. И, вроде, европейский рынок для России всегда был традиционным и довольно стабильным рынком. Но так было до последнего времени.

Именно европейский рынок под конец года стал ареной ожесточенной борьбы между Саудовской Аравией и Россией за европейского потребителя.

Саудовская Аравия, которая традиционно ориентирована на азиатские рынки, экспортировала не больше 10% своей нефти в Европу. Но саудитам надо пристраивать свою нефть и проще разрушать рынок там, где их доля не очень велика. Дешевле обойдется. А это Европа. И в общем им сложно предъявлять претензии - Россия всеми силами пытается увеличивать свою долю на азиатском рынке безусловно "поддавливая" рыночные позиции и Саудовской Аравии - основного поставщика нефти в этом регионе.

К чему это привело? К падению цен на российскую нефть в бОльших объемах, чем в среднем по рынку. И к росту дисконтов и скидок.

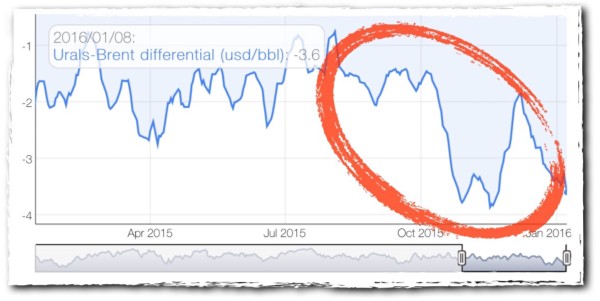

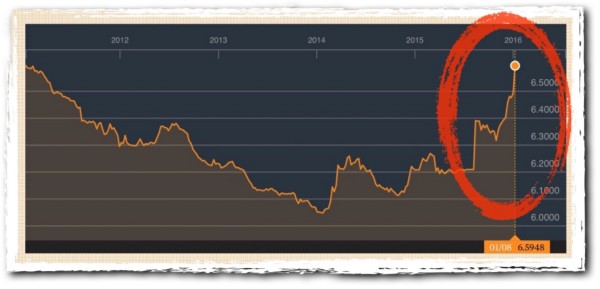

Дифференциал российской нефти Urals к цене Brent. Источник neste.com

Сейчас дисконт к цене Brent у нашей цены Urals вырос в абсолютных значениях в январе 2016 года до 3,6 доллара за баррель, в относительных же величинах он больше 10%. А сейчас дополнительное снижение цены на 10% на фоне и так крайне непростой ситуации на рынке - это, конечно, дополнительный удар большой сковородкой с размаху. Хотя после падения бетонной плиты сверху на бедную российскую экономику в виде рухнувших общих мировых цен на нефть удар сковородкой, даже большой, уже большого значения не имеет :)

Китай. Зима близко...

Китай последние десятилетия был для нефтяной индустрии лучом света. Его потребление нефти росло невиданными для развитого рынка темпами (смотри первую часть саги о нефти "Нефть. Идеальный шторм"). Именно впечатляющая динамика потребления Китая создавала ожидания потенциального дефицита нефти на рынке. Что разогревало рынок и разгоняло цены. Но это в прошлом.

Динамика Китая перестала быть основным драйвером роста спроса и цены на нефть. Более того, ситуация развернулась в прямо противоположном направлении.

Именно Китай и его экономическая ситуация является на сегодня и в ближайший год (минимум) главным фактором, дестабилизирующим мировой рынок нефти и, на самом деле, всю глобальную макроэкономику.

Почему Китай, который был образцом регулируемого роста экономики для всего мира, стал таким фактором нестабильности? На самом деле, по тем же самым причинам, почему он рос и избегал больших кризисов все эти годы.

Впечатляющий и непрекращающийся экономический рост за последние не годы, а целые десятилетия. С небольшими передышками в виде сниженного роста, но никогда - падения. Но быстрый и постоянный рост - это точно накопленные за долгие годы огромные структурные дисбалансы в экономике, в социальной сфере и в политике. Эти структурные дисбалансы копились десятилетиями и, по большому счету, консервировались. Но это не может продолжаться вечно. Экономика всегда "ответит" и заставит эти структурные дисбалансы ликвидировать. И, чем больше эти проблемы по масштабам и времени, когда они копились, тем жестче и больнее будет кризис.

Высокая доля государственного регулирования и влияния на экономику, которая давала возможность целенаправленно инвестировать и подруливать экономические законы для стимулирования роста в предыдущие годы, теперь означает очень большую зависимостью от действий конкретных людей, а не рыночных институтов и механизмов саморегулирования. Как они себя поведут, насколько это будет профессионально и эффективно - огромный и очень большой вопрос, поскольку эти люди никогда не сталкивались с таким масштабом проблем. И есть очень высокий риск того, что им будет проще "закручивать гайки" и находиться в старой модели регулирования, нежели чем отпускать вожжи. Все-таки люди обычно делают то, что они, как считают, знают и умеют. А умеют они только вручную.

Хорошая макроэкономическая статистика все последние десятилетия, но эта, на самом деле, очень непрозрачная и зачастую манипулируемая для "высших целей" официальная статистика всегда давала довольно сбалансированную картину развития Китайской экономики и успокаивала рынки в сложные ситуации. Но никогда двойная бухгалтерия не работает эффективно. В результате ведения двойной бухгалтерии теряется понимание, что на самом деле происходит. А когда теряешь это понимание - начинаешь жить в иллюзиях, нарисованных самим собой. А жизнь-то развивается не по законам официальной статистики. А когда возникает разрыв между реальностью и представлением о реальности - жди беды. В ситуации с Китаем - жди большой китайской беды.

Все эти проблемы предсказывались и ранее, но сейчас все больше сигналов о том, что развязка близка. Зима близко...

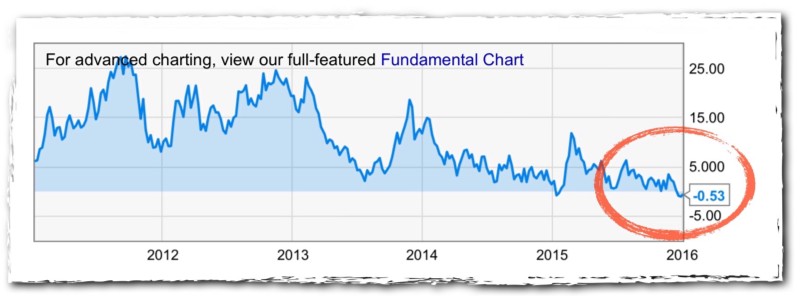

SSE Composite (Индекс Шанхайской биржи) - ключевой индикатор китайского фондового рынка. Источник Bloomberg.

Ключевой индикатор фондового рынка Китая - SSE Composite - находится под очень большим давлением и в этом году пережил и рост, и очень драматичное падение во второй половине 2015 года.

Несмотря на предпринимаемые китайским правительством меры по стабилизации рынка и его мягкой посадке, коррекция рынка происходит болезненно и стоит очень и очень дорого для китайского государства.

Валютные резервы Китая за 2015 год снизились на 512 млрд долларов США. Только в декабре 2015 года - на 112 млрд долларов.

Для сопоставимости: объем сокращения валютных резервов Китая только за 2015 год - это в полтора раза больше всех валютных резервов России. Валютные резервы с ускоряющимся темпом тратятся на избежание глубоких структурных потрясений и кризиса.

Степень напряженности в экономике настолько серьезна, что правительство Китая поэтапно девальвирует юань темпами, беспрецедентными для китайской экономики.

И судя по всему,

Масштабы структурных проблем экономики Китая потребуют следующих этапов и дальнейшей девальвации юаня.

Но все эти действия открывают ящик Пандоры непредсказуемых последствий многих и многих субъектов внутри и снаружи Поднебесной. Отыграть назад уже будет сложно, а предугадать, что будет происходить дальше, еще сложнее. И чем дальше, тем меньше возможностей для регулирования и влияния на ситуации для контроля над происходящим.

Курс доллара к юаню - один из важнейших инструментов китайского государства для влияния на экономику. Источник Bloomberg.

Самое главное - меры регулирования, предпринимаемые китайским правительством в отношении китайского рынка, пока больше реактивные и эксплуатируют прежнюю модель управления. Но масштабы структурных проблем и состояния текущего момента требуют кардинальных изменений в подходах. Но это еще надо уметь и хотеть это делать. И обладать соответствующими полномочиями и авторитетом. И всем надо быть готовым к серьезным кратко- и среднесрочным глубоким экономическим потрясениям. Которые могут легко, с учетом масштабов проблем, перерасти в политические потрясения. А теперь представьте китайского, пусть даже очень высокопоставленного, чиновника. Ну кто на такое способен? И кто на такое решится?

В общем, все это понимают. Но поделать ничего не могут.

А все, что происходит в экономике Китая, просто напрямую влияет на нефтяной рынок. Если экономика начнет охлаждаться очень серьезно и темпы ее роста сократятся до 3-4% по сравнению с 7-9%, то это очень сильно придавит или обнулит темпы роста спроса на нефть и другие продукты. И чувствительный именно к малейшим изменениям баланса спроса и предложения нефтяной рынок уже закладывает эту неопределенность в новый уровень цены на рынке. Но реальность может оказаться гораздо хуже даже довольно пессимистичных прогнозов.

Для общего понимания, ситуация в Китае определяет не только динамику цен на нефть.

То, что происходит сейчас в Китае, кардинально влияет на цены на алюминий, все черные и цветные металлы, уголь и на многие другие ресурсы. На многое из того, что составляет значительную долю российского экспорта.

В общем, наша жизнь и экономика зависит от Китая и действий китайских чиновников больше, чем от нас самих и от наших родных российских чиновников. Но это шутка, конечно, в которой есть доля шутки.

Мировая нефтянка - эволюция "обрезания"

Нефтяники всего мира весь 2015 год пересматривали свои инвестиционные планы. В начале под нож шли только очевидные проекты - либо сильно долгосрочные, независимо от параметров их окупаемости, либо очень короткие, но дорогие и неокупаемые при текущем уровне цен типа бурения новых скважин.

Нефтяники старались уже закончить начатые и запустить в эксплуатацию проекты, которые дадут нефть в 2015 и в 2016 году, продолжая инвестировать в проекты, которые дадут новую добычу в 2017 и 2018 при окупаемости только новых капитальных вложений (старые инвестиции уже не в счет) при цене 50-60 долларов.

Но когда в середине года умерла надежда на то, что цены стабилизируются хотя бы на уровне 50-60 долларов, и цены продолжили дальнейшее снижение, то для большого количества нефтяных компаний встал вопрос не просто окупаемости инвестиций. Встал вопрос сбалансированности денежных потоков и текущей устойчивости бизнеса. В реализации остались только проекты, которые дают очень быстрый эффект и окупаемость даже при 30 долларах за баррель. А таких проектов очень немного. Текущую добычу никто не останавливает. Она эффективна, в подавляющем количестве случаев, даже при 20 и даже 15 долларах за баррель.

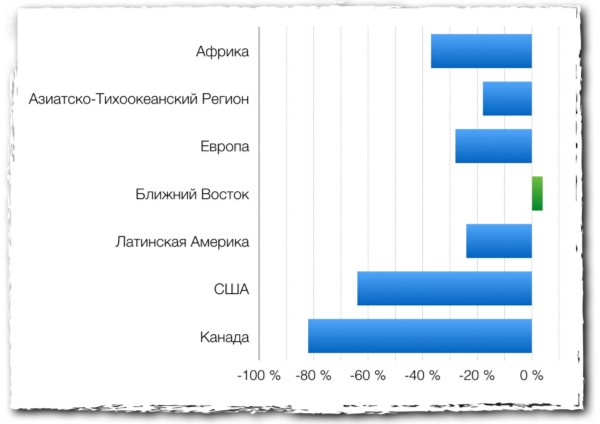

Уменьшение количества буровых установок с момента пиковых значений в октябре-ноябре 2014 года по регионам - состояние на декабрь 2015. Источник Baker Hughes.

Общий объем бурения по миру всего за год сократился на 30-35%. Лидером сокращения в силу специфики разрабатываемых месторождения из крупных игроков стали США и Канада. Ну а исключением из правил стал регион Ближнего Востока, который за год по объемам работающих буровых установок вырос на 4% - там себестоимость добычи такая низкая, что 50 и даже 35 долларов за баррель почти никого не остановит. И их объемы бурения определяются скорее их собственными решениями по ограничению добычи, нежели себестоимостью.

Все остальные проекты будущей добычи, которые должны были бы компенсировать неизбежное падение добычи на текущих месторождениях, режутся с болью, но под корень.

А значит только на горизонте 2017-2020 годов будет стабилизация предложения на рынке нефти.

Но на рынке есть кому закрыть возникающую "дыру" в предложении нефти при наличии такого желания - это Саудовская Аравия и еще несколько стран с огромными запасами и очень низкой себестоимостью даже новой добычи. Россия в их число не входит. Подавляющее большинство новых российских месторождения с учетом инвестиций уже не окупаются при цене 35-50 долларов в действующем налоговом режиме.

Доллар сделал практически всех. Без разбора, производитель ты нефти или ее потребитель

Экономика всегда имеет серьезные самобалансирующие механизмы. Поэтому на любую плохую новость всегда есть хорошая. Но опять же суровые законы экономики таковы, что хорошая новость для одних - это плохая новость для других. Девальвация локальных валют в нефтедобывающих странах позволяет частично компенсировать падающие доходы от экспорта.

Обменные курсы национальных валют нефтяных стран, внешнеторговый баланс и экономика которых сильно зависит от цены на нефть, кардинально снизились по сравнению с уровнем, когда нефть была 100 долларов.

Если нас это утешит, но с точки зрения рекордов девальвации, то рекордсменом по девальвации является не Россия. Из известных мне валют венесуэльский боливар (его реальный, а не официальный декларируемый государством курс) просто упал катастрофически.

Курсы валют к доллару - один и тот же результат независимо от того, производит страна нефть или потребляет. Вопрос только в масштабе девальвации. Источник - Европейский Центральный Банк. Исключение по Венесуэле, где расчеты делались по неофициальному курсу.

Но любая сильная девальвация создает большие внутриполитические проблемы в каждой из стран - повышение инфляции и падение уровня жизни граждан. Это залог выживания и балансирования экономики.

Низкие цены на нефть в долларах США создают самые серьезные проблемы только для тех стран, которые свои валюты жестко привязывают к доллару. Страны, которые не имеют гибких обменных курсов, такие как например Саудовская Аравия (саудовский риял фактически привязан к доллару) находятся под гораздо более серьезным экономическим давлением, полностью разбалансированным бюджетом и быстрым ростом структурных проблем. Это, конечно, минимизирует внутриполитическое давление и напряженность внутри страны, но это можно себе позволить только на короткое время. Иначе печальная развязка неизбежна. И жесткость посадки для многих может оказаться крайне губительна.

Но и не нефтяные страны тоже прилично проиграли за это время доллару. В такие периоды высокой турбулентности и серьезных изменений именно доллар "делает" всех.

Общий баланс спроса и предложения на рынке нефти - нефтяное изобилие

Баланс спроса и предложения на рынке нефти - один из главных индикаторов и двигателей цен. И он в сильно красной зоне. Источник eia.gov.

Баланс производства нефти и спроса на него в 2015 году не предвещал ничего хорошего и в начале года. Но целая цепочка событий, произошедшая в этом году - рост добычи в Саудовской Аравии, нарастающая импотенция ОПЕК по регулированию рынка нефти, увеличение экспорта из России плюс проблемы в Китае, подвергающие сомнению будущие темпы роста спроса на нефть в мире - только увеличивает негативное давление на рынок.

За 2015 год произошло очень много важнейших тектонических сдвигов в экономике нефтяного рынка и нефтяных стран, но многие из них не играют в плюс нефти или имеют отложенный по времени эффект.

Общий баланс спроса и предложения нефти и перспективы стабилизации сейчас выглядят еще более пессимистично, чем год назад.

Тектонические сдвиги в 2015 году. Политика

Такие глубокие изменения на рынке нефти никогда не заканчиваются и не ограничиваются чисто экономическими событиями.

Изменения настолько драматичны, что неизбежно вскрываются многие предыдущие, годами копившиеся политические проблемы.

Gone with the Perfect Storm. Венесуэла

Первой жертвой экономики и ситуации на нефтяном рынке стала Венесуэла. Член ОПЕК и один из ведущих производителей нефти в мире. Это типичный пример страны "развитого социализма" со всеми вытекающими из этого последствиями - государственным курсом доллара и черным рынком, на котором за тот же доллар дают в 30 раз больше, очередями за товарами первой необходимости, дефицитом, тотальным государственным вмешательством в экономику и тотальной неэффективностью. Даже при цене в 100 долларов у страны были серьезные проблемы. Когда нефть упала до 50, в стране случился коллапс.

И действующая левая власть в конце года потерпела сокрушительное поражение при выборах в местный парламент. И это только начало глубоких политических изменений в этой стране.

Надо признать, что качество государственного управления в Венесуэле поражает своим популизмом и игнорированием простых экономических законов. Поэтому именно власть в этой стране, не меняя своих методов и подходов в управлении экономикой, стала первой жертвой Идеального шторма в нефтянке в политической сфере.

Благополучная Саудовская Аравия - напряжение нарастает

Власть в Саудовской Аравии всегда держалась на огромном влиянии королевской семьи, представляющей власть в этой стране на протяжении десятилетий, ключевой ролью государства в экономике, жесточайшем контроле внутренней политической ситуации и "покупкой" лояльности беспрецедентным объемом льгот и социальных привилегий для граждан страны. Стабильная местная валюта -саудовский риял привязана к доллару США. Это и стабилизировало инфляцию и помогало стабилизировать экономику страны. Saudi Aramco - это крупнейшая нефтяная компания мира на 100% принадлежит государству (читай: королевской семье) и контролирует практически все запасы и добычу в стране.

Но все это работало при 100 долларах за баррель. Это уже не работало при 50 долларов, но можно терпеть какое-то время. Но снижение цен ниже 40 долларов ставит под сомнение даже среднесрочную устойчивость и экономической, и политической системы страны.

Власть стремится найти выход из положения, в котором оказалась во многом благодаря своим же действиям. На повестке дня - отвязка рияла от доллара, IPO Saudi Aramco для привлечения капитала и денег в страну и, что самое опасное для власти, ревизия льгот и привилегий для привыкшего к комфортной жизни коренного населения страны.

И это на фоне серьезного усиления активности оппозиции внутри страны, поддерживаемой извне. А борьба с оппозицией там проводится в соответствии с "вековыми традициями" - казнями. Это самый действенный способ подавления. 47 человек мятежников-оппозиционеров казнили буквально на днях. Невзирая на предостережения Госдепартамента и очевидные последствия в виде реакции мировой общественности и "соседей" по региону. Но реакция мировой общественности на эти события чрезвычайно скромная.

Никого не волнует, что происходит внутри этой закрытой для внешнего мира страны. Всем от Саудовской Аравии нужна только стабильность на нефтяном рынке. То, как они ее обеспечивают внутри страны, мало кого волнует.

Но масштаб и жесткость того, что делают власти для поддержания политической стабильности в стране, говорит о том, что там не все в порядке. Сильно не в порядке.

Иран vs Саудовская Аравия

Иран и Саудовская Аравия - две самые амбициозные страны, которые борются за влияние на Ближнем Востоке и на мировом нефтяном рынке. Ограничений по методам достижения результатов в этом противостоянии у сторон не существует. И, собственно, эскалация напряженности в противостоянии этих стран, которую мы наблюдаем в последние недели, это очень хорошо иллюстрирует. И это только вершина айсберга.

Общая ситуация в странах, зависящих от нефти

Большинство нефтяных стран, благосостояние которых построено на нефтяных доходах, сейчас испытывают серьезные проблемы не только в экономике, но и в политической сфере. Вопрос для каждого из правительств (по большей части, даже не правительств, а правителей) этих стран очень простой.

Выбор для каждой из правительств (по большей части, даже не правительств, а правителей) этих стран очень непростой.

В первом варианте продолжать терпеть, ничего особо не меняя по сути, и ждать, когда ситуация сама собой рассосется и нефть вырастет в цене. Продолжать сидеть на своих ресурсах, которые казались вечным источником богатства, как Кащей Бессмертный, и стараться не зачахнуть над этим "златом".

Или начинать принимать болезненные в политическом смысле решения по трансформации экономики и приведения в соответствие новым экономическим реалиям свою социальную политику, режим регулирования экономики и роль государства. И открывать свою нефтяную отрасль для негосударственных и прежде всего иностранных инвестиций (то как делает сейчас Мексика и сильно задумалась об этом Саудовская Аравия).

Второй путь гораздо опаснее для любой власти, поскольку проводимые экономическими изменениями неизбежно будут требовать изменений в политическом устройстве этих стран и персональный риск для тех, кто сегодня управляет страной. И выбор будут делать эти люди. В какой системе собственных координат они это будут делать - Бог его знает. И это добавляет еще большей неопределенности в общую ситуацию на рынке.

Что будет в 2016 году

Общий итог - ничего хорошего и позитивного ждать в 2016 году не стоит.

Из плохого. Дисбаланс нефти в 2016 году в силу ее перепроизводства и недостатка спроса будет оставаться большим, и это будет давить на цену, оставляя ее на низких уровнях в диапазоне 25-40 долларов.

Этот диапазон могут сдвинуть вверх до уровня 35-55 долларов только реальные, а не декларативные, действия членов ОПЕК и прежде всего Саудовской Аравии и Ирана (они это должны делать только вместе или не будут делать вовсе) по значимому сокращению добычи и держать это сокращение им придется не на короткий срок, а на всю среднесрочную перспективу - до трех лет минимум Но я бы на это в 2016 году сильно не рассчитывал.

Из хорошего. Уровень дисбаланса в виде избытка предложения на рынке снизится по сравнению с рекордным 2015 годом, но не настолько, чтобы изменить динамику рынка в 2016 году. Это оставляет надежды на 2017 год в частичном восстановлении до уровня 50-60 долларов, но пока это скорее призрачные надежды с учетом ситуации в Китае и его влияния на динамику мировой экономики.

Критический фактор, который может ухудшить ценовую ситуацию на нефтяном рынке, - это ситуация, когда проблемы Китая окажутся гораздо серьезнее, чем даже те пессимистические ожидания, которые есть сейчас, и он начнет сваливаться в настоящий и плохо управляемый экономический штопор.

Критический фактор, который может подтолкнуть цены вверх, - это серьезный, переходящий в вооруженный конфликт на Ближнем Востоке, но вероятность этих событий, несмотря на риторику и эскалацию политической напряженности, невелика. Потери непосредственно для тех, кто в нее ввязывается, очень велики.

Вот, собственно, и все. Спасибо тем, кто прочитал все до конца. Надеюсь, что мой прогноз в этот раз будет слишком пессимистичным.

Ну а вы надеясь на лучшее, готовьтесь к худшему. По-настоящему готовьтесь.

При подготовке мною были использованы материалы eia.gov, OPEC, tradingeconomics.com, neste.com, Bloomberg, Baker Hughes, Европейского Центрального Банка и другие источники. Вся информация лежит в свободном доступе в интернете. Надо только задавать правильные вопросы и уметь работать ручками и головой с данными.

Повідомити про помилку - Виділіть орфографічну помилку мишею і натисніть Ctrl + Enter

Сподобався матеріал? Сміливо поділися

ним в соцмережах через ці кнопки