Банковский сектор Украины: кризис продолжается

За последние два года банковский сектор превратился в проблемную точку на карте украинской экономики. Канули в небытие и крупные банки олигархов, и небольшие частные банки, и банки, хорошо известные в узком кругу ограниченного контингента лиц, связанных с вывозом капитала и уклонением от уплаты налогов. Практически не осталось сегмента банковского бизнеса, кого бы не затронул кризис, даже банковские группы из ЕС покидают наш рынок или ищут поддержку у международных финансово-кредитных организаций.

Привлекательность банковского сектора стремится к нулю, и по косвенным признакам банковский кризис в Украине еще не закончен, хотя и критический пик его пройден.

Промежуточные итоги

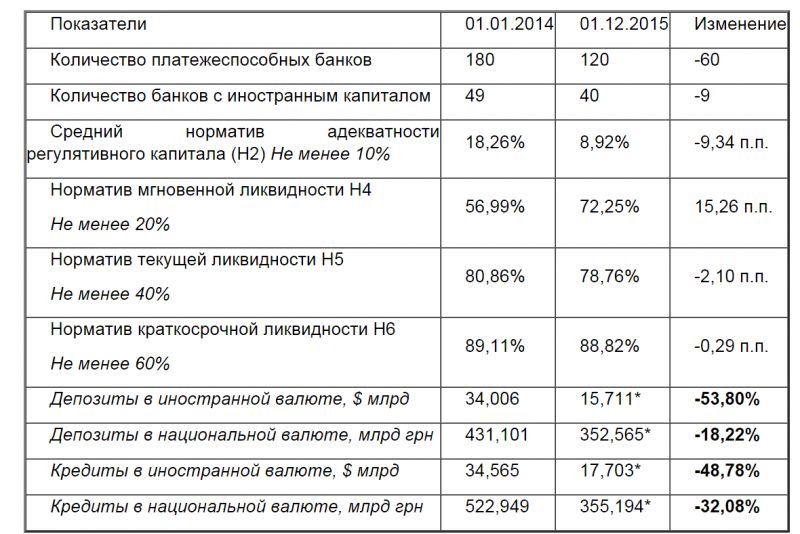

Промежуточные итоги кризиса могут расстроить даже самого завзятого НБУ-оптимиста. Один из ключевых нормативов - адекватности регулятивного капитала (Н2) - в среднем по системе составлял 8,92%, что ниже граничного значения, установленного НБУ. По Н2 чувствовалось, что банковской системе не хватает капитала. Из всех ключевых нормативов выросло только среднее значение мгновенной ликвидности, что вполне объяснимо: готовясь к ухудшению качества активов и возможному оттоку депозитов банки поддерживали избыточный запас Н4, как бы защищаясь от кризиса.

Правда 22 января НБУ опубликовал значения средних нормативов по банковской системе на 01.01.2016, где среднее значение Н2 увеличилось до 12,31%, сам НБУ объяснил такое улучшение отправкой в ликвидацию банков "Финансы и Кредит" и ВБР и существенной докапитализацией некоторых иностранных банков в Украине. В целом картина с докапитализацией была улучшена за счет иностранцев, но кардинально проблему нехватки капитала в банковском секторе это не решило.

Более всего впечатляет падение депозитов в платежеспособных банках: за 21 месяц (с 01.01.2014 по 01.10.2015) в иностранной валюте они снизились до $15,711 млрд, или на 53,8%, в национальной валюте депозиты упали на 18,22%. Похожую ситуацию можно было наблюдать и по кредитам: в иностранной валюте объемы кредитов в платежеспособных банках снизились на 48,78%, а в национальной валюте - на 32,08%.

* - указаны данные по платежеспособным банкам на 01.10.2015

Источник: рассчитано по официальным данным НБУ

Банковские депозиты "работают на экономику и вкладчика" только в платежеспособных банках. Как показывает практика 2014-2015 гг., депозиты даже после гарантийных выплат ФГВФЛ нечасто возвращаются в систему. А вот падение валютных кредитов и кредитов в гривне можно смягчить. Какая-то небольшая часть работающих кредитов осталась в неплатежеспособных и ликвидируемых банках, которые находятся под опекой Фонда. Но, увы, по данным того же Фонда, в банках "под опекой" осталось от 3 до 60% активов от их балансовой стоимости. Кроме того, те "хорошие кредиты", которые остались у банков под ликвидацию, вполне могли выкупить у Фонда и показать как кредитный портфель еще платежеспособные банки.

Так что экономика за период банковского кризиса лишилась как минимум 30-40% валютных кредитов и 15-20% кредитов в гривне. Учитывая инфляцию за 2015 год более 40%, можно себе представить, насколько упала кредитная поддержка бизнеса в Украине. Банки оказались в очень неприятной и тупиковой ситуации, когда экономика с катастрофически уменьшенной кредитной поддержкой не может расти, но банки не спешат выдавать новые кредиты, поскольку из-за падения деловой активности на рынке образовался дефицит хороших (достойных) заемщиков.

Ликвидность - своеобразное зло?

После девальвации 2008-2009 гг. мы выходили из похожей ситуации, и вроде бы как алгоритм МВФ, заложенный и в stand by, и в EFF, должен работать. 6-9 месяцев макроэкономической стабилизации должны приводить к накоплению банками ликвидности и затем постепенному росту кредитования, на фоне оживающей от макро-стабилизации экономики. Однако на практике почему-то этого не происходит.

Одна из причин нарушения работы алгоритма (по моему мнению) - это довольно тяжелая ситуация в банковском секторе, работа которого разбалансирована. И на 01.10.2015, и на 01.01.2016 украинские банки действительно накопили большой объем ликвидности, это видно и по остаткам на корсчетах, и по динамике среднего значения мгновенной ликвидности. Но за усредненной статистикой стоит проблемная картина:

гигантская ликвидность распределена по банковской системе неравномерно и сконцентрирована у госбанков или крупных банков, ощущающих дефицит капитала;

рост, пусть даже и неравномерно распределенной ликвидности в банковском секторе, совсем не гарантирует возобновление кредитной экспансии. Большое число банков запасаются ликвидностью, готовясь к дальнейшему ухудшению качества активов;

рост ликвидности и падение кредитной активности для банка означает падение его доходности. Проще говоря: если банк наберет депозитов и будет платить по ним проценты, а кредиты выдавать не будет - он рано или поздно прогорит;

из-за избытка ликвидности крупные банки не могут поднять ставки по депозитам в гривнах, поэтому при инфляции 43,3% вкладчик мог получить в лучшем случае 25% (минус налог), что подрывает интерес населения к депозитам в национальной валюте. При этом банкам с избытком ликвидности депозиты в гривнах не нужны, в итоге при довольно высоких темпах инфляции мы увидели в декабре аномальное снижение депозитных ставок.

Как падает качество активов банка (пример)

Давайте представим модель банка в очень упрощенном (абстрактном) виде: Банк в январе 2008 года собрал с 10 вкладчиков 10 депозитов по $10 млн. Весь собранный портфель ($100 млн) банк выдал в качестве валютного кредита под 15% годовых (опустим тут требования к диверсификации, обязательные резервы, резервирование по активным операциям, налоги и прочие издержки практической работы, которые усложняют расчеты, и за которыми потом не видно главного). Счастливый заемщик, получивший кредит, истратил его весь на строительство громадного бизнес-центра. По расчетам заемщика, в год он мог получать чистый доход от сдачи площадей центра в аренду в размере $20 млн.

Однако когда здание было сдано в эксплуатацию, курс был уже не 5,05, а 8,8 грн за доллар. Теперь заемщик должен банку не 505 млн гр., а 880 млн грн, а собрать с арендаторов за вычетом расходов на ведение бизнеса он может все те же 101 млн грн в год (20*5,05), но в долларах это уже всего $11,47 млн, а не 20. Если раньше предполагалось, что заемщик сможет зарабатывать на сделке $5 млн в год, то теперь ему еще нужно добавлять банку по $3,53 млн в год, чтобы выплачивать проценты. Перевести кредит в гривну заемщик не может: ему мешает ставка 35-40% годовых, которая делает процентные платежи еще больше чем по валютному кредиту.

Предположим, что у нас честный и богатый заемщик и вплоть до января 2015 года он кое-как справлялся с валютным кредитом, за это время он смог даже поднять в гривне стоимость аренды в два раза. И вот в январе 2015 года он получает новый курс - 25 грн за доллар, а его кредит превращается в 2,5 млрд грн (100 млн. *25). В год арендодатель собирает 202 млн грн за аренду, это всего $8 млн, а банку нужно выплачивать $15 млн.

У заемщика уже нет средств поддерживать этот кредит, само здание стоит от силы 1 млрд грн (при долге банку 2,5 млрд грн).

С 2009 года в Украине запрещено выдавать кредиты в иностранной валюте лицам, у которых нет доходов в инвалюте. Однако, во-первых, у нас осталось достаточно проблемных заемщиков еще с кризиса 2008-2009 гг. Во-вторых, в этом примере на практике даже при кредите в гривнах может резко падать выручка из-за падения спроса на аренду, а чистый доход заемщика может резко сокращаться из-за повышения стоимости услуг коммунальных компаний и т.д.

Чтобы обследовать кредитный портфель каждого банка - его чувствительность к различным факторам, - используют специальные тесты. В классическом варианте на качество банковских активов влияют: уровень деловой активности в стране (рост/падение ВВП), инфляция, курс национальной валюты, динамика цен на недвижимость и т.д. Если вы планировали в начале года темп падения ВВП 5%, а получили 12%, если инфляция планировалась на уровне 15%, а стала 43,3%, если курс закладывался 17,1 грн за доллар, а стал 25, то соответственно и банковская система будет себя чувствовать хуже, чем ожидалось.

Как падают банки?

Давайте теперь представим банк, у которого есть 100 кредитов из условного примера по $100 млн, выданных в 2008 году, но разным заемщикам. Среди заемщиков: строители, импортеры, агробизнес, телекомы и т.д. Портфель банка диверсифицирован и не все заемщики оказались в том положении, в котором наш заемщик в предыдущем примере. Но в какой-то момент времени банк понимает, что полученных доходов от дырявого кредитного портфеля не хватает, чтобы покрыть даже расходы на проценты по депозитам.

У таких банков вы можете наблюдать отрицательный чистый процентный доход. Если банк крупный, это первый тревожный звоночек о его проблемности. В какой-то момент времени менеджмент банка видит, что через 2-3 месяца он уже не сможет обеспечивать выплаты вкладчикам. И вот тут менеджмент начинает вести себя по-разному: кто-то обращается к акционерам за капиталом, и получает его, кто-то вместо капитала получает "обіцянку", а кто-то решает прекратить работу, прихватив некоторую часть активов, а банк сдать Фонду гарантирования.

Отсюда проистекает очень важный фундаментальный вывод: НБУ начал так называемую чистку банков в период формирования крайне неблагоприятной макроэкономической среды. Безусловно, под нож регулятора попали и те, кто должен был попасть, но также и те, кого "испугали трудности", кто не выдержал кризиса, удрав с частью активов. Конечно, из системы удалили слабых и неготовых работать в проблемной среде. Но сама стратегия чистки стала гигантской ошибкой для страны по следующим причинам:

без работающих судов и органов следствия будет крайне сложно привлечь хотя бы одного менеджера или владельца лопнувшего банка к ответственности, и что более важно - получить от него хоть пару процентов уведенных активов. А это означает, что в общей массе убытки от банкротств в перспективе лягут на налогоплательщиков;

поскольку часть лопнувших банков работали на инсайдерской модели, то владельцы не просто выводили из банка активы, а продавали или закрывали свой бизнес в Украине. Более того, часть системно значимых для Украины компаний теряли свои депозиты в похороненных банках. Например, только МТС потеряла в Дельтабанке 1,4 млрд грн., из Платинум банка не может вернуть 0,25 млрд. грн. Т.е. чистка отразилась и на деловой активности;

чистка приобрела такие масштабы, что стала оказывать влияние на макропоказатели страны. Это происходило и из-за гигантских темпов снижения работающих кредитов, и по причине нагрузки на бюджет из-за необходимости финансировать ФГВФЛ, и из-за всплесков объемов ликвидности при больших выплатах ФГВФЛ.

Что дальше?

Понятно, что проблемная ситуация в банковском секторе внесла ощутимый вклад и в падение ВВП, и в девальвацию, и в инфляцию, но, видимо, будет подталкивать судебную реформу и реформу правоохранительных органов. НБУ и политическим властям необходимо приложить усилия для снижения инфляции, стабилизации курса, прекращения обвала в промышленности и агробизнесе. Решение этих задач - фундаментальная основа стабильности качества активов в банковской системе.

Пока же эффект от макроэкономической стабилизации еще не наступил, и скорее всего будет отложен из-за длительного кризиса на сырьевых рынках. Банки все еще не почувствовали возможности к кредитной экспансии, а система находится в состоянии избыточной, но неравномерно распределенной ликвидности.

Все это негативно влияет на качество банковских активов и объясняет, почему после объявления об окончании очистки в банковской системе ФГВФЛ продолжает принимать новых "клиентов", а на рынке по-прежнему есть банки, не возвращающие депозиты.

Повідомити про помилку - Виділіть орфографічну помилку мишею і натисніть Ctrl + Enter

Сподобався матеріал? Сміливо поділися

ним в соцмережах через ці кнопки