В чем проблема нашей банковской системы

Пока продолжаются дискуссии о вероятной продаже украинского Сбербанка, российский Внешэкономбанк уже отказался от идеи продать свой дочерний Проминвестбанк (ПИБ) в Украине, пишет для НВ.Бизнес Егор Киян.

ПИБ действительно является проблемным активом, а вот со Сбербанком ситуация иная. Украинский Сбербанк был и все еще остается одним из самых "лакомых кусочков" украинского банковского сектора. В качестве примера: на 1 гривну его пассивов приходится почти 2,5 гривен активов. То есть, обязательства банка в настоящее время составляют 26,2 млрд грн., А его активы равны 64,2 млрд грн, из них кредиты – 53,4 млрд грн. То есть чистый плюс – 38 млрд грн, то есть $1,4 миллиарда, в то время как в банковских кругах обсуждалась стоимость его продажи российским владельцем в сумме около 300 млн долларов. Получить путем покупки даже проблемного актива прибыль в размере одного миллиарда долларов – очень привлекательная перспектива, которая стоит серьезных политических и финансовых инвестиций.

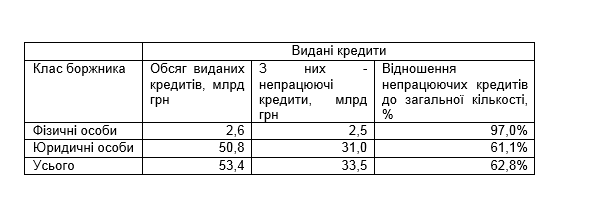

Но все ли так однозначно в этих подсчетах? Действительно ли в порядке основные активы украинского Сбербанка? Проанализировав последние данные НБУ по состоянию на 01.07.2018 года можно увидеть, что наибольшие объемы кредитов были выданы юридическим лицам (50,8 грн). Физическим лицам было выдано 5% от общего количества кредитов.

Читайте также: Вашингтон вводит для российских госбанков полный запрет на долларовые операции и угрожает заморозить их собственность в США

Относительно доли неработающих кредитов Сбербанка-Украина, ситуация отражает общую тенденцию и по другим банкам процент невозврата "потребительских" кредитов высок, но их общая сумма меньше безнадежной задолженности юридических лиц. В целом же, процент неработающих кредитов в Сбербанке достиг почти 63%. Следует отметить, что еще даже 4 месяца назад их было 57%, то есть заемщики "поняли" сигнал и не считают нужным возвращать кредиты проблемному банку. 63% неработающих кредитов превышает норму неработающих кредитов относительно общего кредитного портфеля банка в 2 раза, но это является не худшим показателем среди банков – у отдельных банков максимальный показатель достигает 95%! И здесь уже вопрос переходит в другую плоскость проблемы, которая затрагивает не только Сбербанк, но и другие банки.

Проблема на проблеме или что делать?

Сбербанк России пока не готов закрывать свою украинскую дочку – по политическим, имиджевым и другим причинам. При этом, несмотря на выпущенные банком акции после 2015 года, покупатели и государственные институты, вовлеченные в операции по продаже банка рискуют попасть под международные и украинские санкции. При данных обстоятельствах НБУ не видит возможности согласовать сделку продажи с Паритетбанком.

Отсрочка решения НБУ относительно Сбербанка в некоторой степени предотвращает финансовую панику и позволяет нынешнему менеджменту восстановить управляемость в отношениях с недобросовестными заемщиками. Российский владелец пока не готов закрывать свою украинскую дочку. При этом, несмотря на выпущенные банком акции после 2015 года, покупатели и государственные институты, вовлеченные в операции продажи банка рискуют попасть под санкции, о которых просило наше государство. Поэтому при данных обстоятельствах НБУ не видит возможности согласовать сделку продажи с Паритетбанком. Но по сути вопрос – что делать со Сбербанком России в Украине – продолжает оставаться открытым. Независимо от сути будущего решения НБУ относительно данного банка оно должно быть цивилизованным и открытым. При этом, несмотря на обязательства Сбербанка перед вкладчиками, оно не должно иметь негативных социальных или финансово-экономических последствий.

Читайте также: В этом году возможен самый худший сценарий, когда начнется обвал гривневых ОВГЗ – эксперт

Таким образом возникает вопрос: как принять решение без негативных последствий, которые лягут бременем на плечи налогоплательщиков и вкладчиков банка? Как предотвратить злоупотребления и вероятности невозврата кредитных средств недобросовестными юридическими лицами, которые могут воспользоваться возможностью нажиться?

Во-первых, должен быть решен вопрос с высоким процентом невозврата кредитов и возможностями для злоупотреблений, которым сейчас способствует общая ситуация, сложившаяся на рынке. В качестве основного целесообразно обратить внимание на:

- Совершенствование законодательного поля и процедур, которые будут распространяться не только на банки и участников рынка, но и на деятельность других институтов и организаций, которые так или иначе связаны с украинскими банками. Нужно понимать, что необходимо слаженное сотрудничество основных законодательных, исполнительных и судебных органов. К слову, с последними в Украине "ощущаются" проблемы: сейчас происходят попытки принять хорошее законодательство в отношении банков, но оно рискует (и скорее всего так и будет) "портиться" и нивелироваться непрозрачными решениями судов и тому подобное.

- Создание независимого институционального посредника в переговорах между банками и недобросовестными заемщиками. Дело в том, что судебные тяжбы с каждым из недобросовестных заемщиков занимают много времени у банков. Иногда в "недобросовестности" замешан и сам банк, который заинтересован в решениях суда в пользу таких заемщиков. Кроме того, банки сейчас берут на себя много лишних полномочий, и кажется, что некоторые из них уже перестают выполнять свою основную функцию в отношениях с заемщиком, а больше напоминают, например, риэлтерскую контору, набравшую много залогового имущества и выносящую "решение" по нему.

Читайте также: До середины сентября мы будем наблюдать рост курса доллара – эксперт

Во-вторых, необходимо допускать вероятность назначения наблюдательной организации, вверенного банка или банка партнера, задачами которого будет минимизация негативных социальных последствий в зависимости от принятого решения по Сбербанку. Имеется в виду содействие гибкому управлению кредитными и депозитными программами, создание возможностей для выполнения своих обязательств банком, в случае необходимости – обеспечение прозрачного перевода депозитных и кредитных программ. В другом случае создастся ситуация, когда (к сожалению, как всегда) пострадают вкладчики и выигрывают недобросовестные заемщики.

При этом, необходимо понимать, что заинтересованные лица всегда позаботятся о своих интересах и в первую очередь оперативно выведут средства на любые собственные цели – как это уже происходило при знаменитом "банкопаде". Другие же вкладчики будут ограничены или депозитным договором, или будут надеяться на честность банковской системы. В итоге – все бремя ляжет на обычных украинских налогоплательщиков и пострадает украинская экономика.

Таким образом, в настоящее время на НБУ ложится ответственная миссия, которая касается не только Сбербанка, но и других банков Украины. Учитывая общую культуру поведения банков (а точнее ее отсутствие) и недоверие населения к ним, необходимо принимать независимые решения, которые не будут противоречить интересам вкладчиков и национальным интересам.

Підписуйся на сторінки UAINFO у Facebook, Twitter і Telegram

Повідомити про помилку - Виділіть орфографічну помилку мишею і натисніть Ctrl + Enter

Сподобався матеріал? Сміливо поділися

ним в соцмережах через ці кнопки