Ефект доміно для Фонду гарантування вкладів фізичних осіб

Висока довіра громадян до банків сприяє більшому залученню кредитних ресурсів, що дає потужний поштовх для зростання економіки. І навпаки, розчарування в стабільності банківської системи призводить до зменшення ліквідності банківського сектору, що тягне за собою кризові явища в економіці країни.

Банківський бізнес полягає насамперед в оцінюванні та керуванні ризиками. Досвід економічних криз ХХ століття вказує на те, що невиправданий комерційний ризик банків та їх банкрутство має ланцюгову реакцію, яка поширюється на вкладників банку і спричиняє загальнонаціональну і навіть світову економічну кризу. Тому для мінімізації таких негативних наслідків здійснюється гарантування фінансової безпеки в банківській сфері. В Україні Фонд гарантування вкладів фізичних осіб працює з 1998 року.

На сьогодні він функціонує на засадах, встановлених Законом України від 23 лютого 2012 року N 4452-VI «Про систему гарантування вкладів фізичних осіб» (зі змінами та доповненнями), а розмір гарантованої суми відшкодування становить 200 тисяч гривень.

Фонд фінансується за рахунок коштів банків, участь яких є обов’язковою, і надходжень від держави. Банк набуває статусу учасника Фонду в день отримання ним банківської ліцензії та зобов’язаний сплачувати до Фонду збори. Винятком є державний Ощадний банк, оскільки повернення вкладникам депозитів гарантується Урядом за рахунок коштів Державного бюджету на суму усього вкладу.

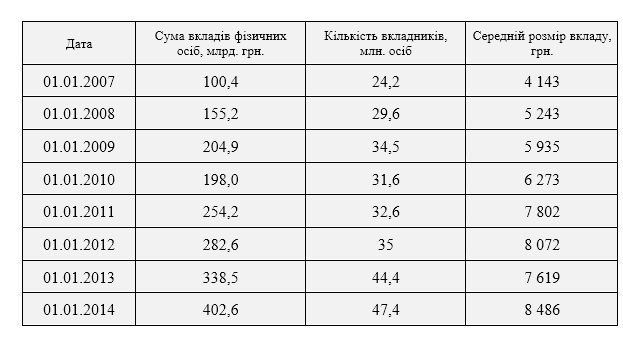

Після економічної кризи 2008 року все більше українців, які зберігали свої кошти на банківських депозитах, скористалися «послугами» Фонду. Найбільший обсяг виплат був здійснений Фондом у період 2009-2010 роки – понад 3,3 млрд грн, в тому числі безпосередньо у 2010 році – 2,3 млрд грн. Проте поодиноке банкротство банків не призвело до панічних настроїв та масового відтоку коштів із депозитів. Довіра населення до банківської системи була збережена.

Дані про вклади фізичних осіб в учасниках Фонду за 2007-2013 роки

Але фінансові реалії сьогодення ставлять перед Фондом абсолютно інші виклики, адже вкладники почали панічно забирати свої кошти з банків. За період з січня по жовтень 2014 року загальний відтік депозитів фізичних осіб становив 47,9 млрд грн та $ 8,2 млрд, а сума вкладів фізичних осіб, що гарантовані Фондом, скоротилася на 31 млрд грн. Кількість учасників Фонду, що є обов’язковою умовою для отримання банківської ліцензії, в період із 01.01.2014 по 01.12.2014 зменшилася на 12 – зі 178 до 165.

Дані про вклади фізичних осіб в учасниках Фонду протягом 2014 року

Наведені дані, з одного боку, свідчать про зменшення фінансових надходжень до Фонду, а з другого – про величезну кількість фінансових зобов’язань, що виникають у Фонду перед вкладниками збанкрутілих банків. Лише зобов’язання Фонду по компенсації вкладникам Брокбізнесбанку, банку Форум та банку Меркурій становлять біля 7 млрд грн, а це майже всі активи Фонду станом на 1 січня 2014 року.

Лише за перше півріччя 2014 року Фондом виплачено 3 204,9 млн грн гарантованих виплат вкладникам 17-ти банків (в першому кварталі – 4,5 млн грн та в другому кварталі 3 204,9 млн грн). Для порівняння хочеться підкреслити, що за весь 2013 рік Фондом було відшкодовано 1 158,9 млн грн. Отже, фінансові зобов’язання Фонду можна порівняти зі сніговою лавиною, а ситуацію в банківському секторі країни з ефектом доміно з непередбачуваними наслідками, адже фінансові зобов’язання Фонду значно перевищують розмір його активів. Фактично Фонд банкрот, а його платоспроможність підтримується звичайним для України в цьому році способом – через роботу друкарського верстату.

Ще більше погіршує і без того критичну ситуацію розпочате виведення з ринку таких банківських установ, як ПАТ «КБ «УФС», ПАТ «КБ «Актив-Банк», ПАТ «Актабанк», АТ «КБ «Експобанк», Банк «Демарк», АБ «Порто-Франко», ПАТ «Прайм-Банк», ПАТ «КБ «Аксіома», ПАТ «Інтеркредитбанк», ПАТ «Меліор Банк», загальний розмір гарантованих Фондом коштів становить понад 4 млрд грн.

Долило масла у вогонь визнання 21 та 27 листопада 2014 року НБУ неплатоспроможними двох найбільших за депозитним портфелями фізичних осіб (понад 11 млрд грн) банків – VAB (ПАТ «ВіЕйБі Банк») і CityCommerceBank (ПАТ «Міський Комерційний Банк»), а також Легбанку, БГ Банку та Всеукраїнського Банку Розвитку з кредитним портфелем понад 2 млрд грн.

Таким чином, зобов’язання Фонду, що підлягають виплаті вкладникам у межах гарантованої суми відшкодування, потенційно можуть збільшитися ще мінімум на 17 млрд грн, про що публічно заявляють окремі високопосадовці та, загалом, становитиме біля 30 млрд грн.

Заява заступника виконавчого директора Фонду А. Оленчика про надання Національним банком України 10 млрд грн Фонду для здійснення виплат вкладникам в черговий раз свідчить про те, що свої зобов’язання перед вкладниками Фонд не в змозі виконати без державних коштів. Він же прогнозує: «До конца года могут обанкротиться еще 10 банков. 2015-й будет не менее "веселым"».

Тож, є всі підстави стверджувати, що Уряд та НБУ не лишають збанкрутілий Фонд зі своїми проблемами сам на сам та продовжують капіталізувати його на мільярди гривень, заради виконання Фондом основної функції – виплати гарантованої суми вкладникам неплатоспроможних банків. І хоча кожна виплачена Фондом гривня призводить до неминучого збільшення грошової маси в державі та до стрімкого знецінення національної валюти, влада свідомо йде на такі кроки, оскільки в сьогоднішніх реаліях Фонд гарантування вкладів фізичних осіб є форпостом умовної соціальної спокійності. Можна лише уявити наслідки соціального вибуху, який може статися, якщо Фонд «лопне».

Фінансове становище Фонду є критичним. Зрозуміло, що ряд об’єктивних чинників (анексія АР Крим, військовий конфлікт на Сході) мають негативний вплив на фінансове становище країн. Проте, необхідно наголосити, що за весь час свого існування, Фонд регулярно поповнювався «живими» коштами від банків-учасників, які закумулювалися в мільярди гривень.

Всі ці мільярди гривень Фонд інвестував у державні цінні папери – облігації внутрішньої державної позики. Іншими словами, всі накопичені Фондом кошти (98,9% станом на 01.01.2014) держава взяла в тимчасове користування, за що сплачує певний відсоток. Зрозуміло, що інвестиційна діяльність являється дієвим інструментом капіталізації коштів Фонду, проте, оцінюючи результати такої діяльності на даний час, маємо невтішні результати. Адже ліквідність цінних паперів, гарантованих державою, що стоїть на порозі дефолту, наближається до нуля. Тобто, лише держава буде купувати свої цінні папери, що в сьогоднішніх реаліях неминуче веде до додаткової емісії грошової маси країни.

Таким чином, всі виплати, які здійснюються Фондом на теперішній час – це «кошти з повітря», які НБУ в цьому році «виробляє» по мірі необхідності закриття дір в бюджеті.

Очевидно, що в разі інвестування Фондом своїх коштів у ліквідні валютні цінні папери, що забезпечені державними гарантіями, на міжнародному фінансовому ринку, фінансове становище Фонду мало б набагато кращий вигляд, оскільки були б набагато зменшені інфляційні ризики.

Задля збільшення інвестиційних інструментів та диверсифікації інфляційних ризиків слід внести зміни до законодавства України та надати право Фонду здійснювати інвестиційну діяльність на міжнародному фінансовому ринку. При цьому важливо мінімізувати корупційні прояви, пов’язані з неправомірним виведенням активів банків, – для цього Уряду та НБУ необхідно якісно покращити функцію банківського нагляду та посилити відповідальність за протиправні діяння відповідальних осіб, що його здійснюють.

Повідомити про помилку - Виділіть орфографічну помилку мишею і натисніть Ctrl + Enter

Сподобався матеріал? Сміливо поділися

ним в соцмережах через ці кнопки