Вместо налога на прибыль – налог на выведенный капитал

Сможет ли Украина совершить рывок, который совершили страны бывшего СССР?

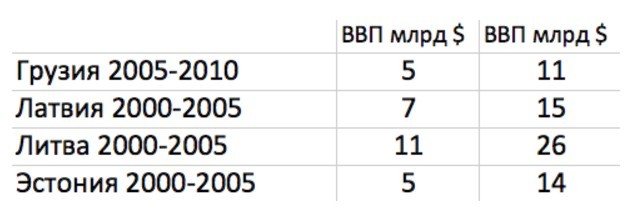

Как известно, все три страны Балтии и Грузия после экономических реформ удвоили свой ВВП за первые пять лет. Самый большой рывок совершила Эстония, увеличив свой ВВП почти в три раза.

Налоговая система Эстонии отличалась от систем своих соседей одной незаметной деталью – там отсутствовал налог на прибыль. Точнее, он там был, но взымался только с той части прибыли, которая распределялась. И если собственники предприятий не выводили прибыль из оборота, а продолжали её накапливать или реинвестировать в своё предприятие – налог на прибыль они не платили.

Результат отсутствия налога на прибыль не заставил себя ждать – и рост ВВП, и рост притока инвестиций в Эстонии оказались более значительными, чем у Литвы, Латвии, и Грузии.

Сейчас в бизнес-среде и парламентах Латвии и Литвы обсуждается вопрос о переходе к такой же системе обложения прибыли, а в Грузии такая система уже заработала с 1 января 2017 года.

Вопрос о снижении ставок налога на прибыль поднимается и в развитых странах, откуда крупные компании уходят в низконалоговые юрисдикции. Институт Адама Смита предлагает трансформировать налог на прибыль в налог на целевые выплаты (simple Destination-based Business Cash Flow Tax), что очень похоже на налог на распределяемую прибыль.

А что у нас?

В 2015 году группа авторов законопроекта 3357 во главе с Ниной Южаниной предложили перенять эстонский опыт и отказаться от самого дискреционного налога – налога на прибыль. Для этого группа экспертов даже выезжала в Эстонию для оценки реалистичности применения такого же способа привлечения инвестиций в Украине.

Читайте также: Украинская экономика: что требует немедленного реформирования

К сожалению, в 2015 году провести налоговую реформу так и не удалось, законопроект 3357 не был даже поставлен на голосование.

В 2016 году новый министр финансов Александр Данилюк взял за основу налоговой реформы текст законопроекта 3357, но идея трансформации налога на прибыль была отложена на год. Благодаря усилиям активистов, депутатов, головы Комитета ВР по налоговой политике Южаниной на Национальным советом реформ было принято решение делать этот прогрессивный шаг с 1 января 2018 года.

Всё это время авторы не сидели сложив руки – Татьяна Шевцова и Александр Шемяткин доработали идею трансформации налога на прибыль в налог на выведенный капитал. Поскольку в Украине главным препятствием для развития предпринимательства является коррупция в налоговых органах, было важно новыми правилами не только привлечь новые инвестиции, но и защитить существующий бизнес от проверок.

Поэтому в заключительной версии проекта закона было исключено само понятие "прибыль". Собственники теперь будут сами решать, выводить капитал или нет, какую часть капитала выводить, и это решение никак не привязано к действительному финансовому результату.

Таким образом у налоговой службы отнимается основной рычаг воздействия на предпринимателя – проверять финансовый результат и ставить под сомнение обоснованность тех или иных затрат.

Что дальше?

Неумолимо приближается дата 1 июля – та дата, до которой Кабинет Министров должен подать проект закона о замене налога на прибыль налогом на выведенный капитал. Министерство финансов заставило поволноваться активистов налоговой реформы, поскольку только в марте была создана рабочая группа по подготовке проекта закона. За это время авторы НнВК и инициативная группа B2F проводили встречи с ассоциациями бизнеса, получали обратную связь и вносили корректировки в свой проект.

И вот наконец начала работать группа в Минфине, на очередном заседании которой я присутствовал. Министерство финансов выступило с инициативой "утяжелить" закон, то есть дать в руки налоговой хоть какие-то рычаги:

1) признавать какие-то операции нехозяйственными (ну, например, когда собственник решил своим сотрудникам оплатить какой-то вид страховки или отремонтировать детский садик или свою машину)

2) налогообложение дивидендов, выплачиваемых юрлицам (авторы предлагали не облагать никакие перечисления между двумя плательщиками НнВК, а облагать только тогда, когда идёт выплата физлицу)

3) применять одну ставку 20% вместо дифференцированной ставки 15% для дивидендов и 20% на приравненные платежи

4) применять внутреннее ТЦО – контролировать уровень цен при отгрузке неплательщику (физлицу-предпринимателю).

Читайте также: Налоговая реформа и 2016 год – итоги

Встречу вёл госсекретарь министерства финансов Евгений Капинус. Хочется отметить, что Минфин, как и при подготовке изменений в Налоговый кодекс в 2016 году, занял позицию модератора процесса, тогда как авторы проекта получили право напрямую отвечать на вопросы представителей бизнеса.

Кроме вышеупомянутых четырёх вопросов, Минфин попросил присутствовавших высказать своё отношение к замене налога на прибыль на НнВК. И тут произошла интересная вещь – те, кто платит налог на прибыль, высказались однозначно за такую замену. Те, кто показывает из года в год убытки, высказались за то, чтобы ничего не менять. Это один срез.

Второй срез – собственники бизнесов или их представители высказались за замену, а аудиторы, налоговые специалисты склоняются к улучшению существующей системы. На такое предложение резко возразил макроэкономист Владимир Дубровский, напомнивший, что улучшение налога на прибыль, как и сама реформа ДФС, идёт много лет, а воз и ныне там. Ничего нельзя оставлять на откуп чиновнику.

Понравилось выступление представителя собственника крупной западной компании. Она сказала: "Ну что мы себя обманываем? Вся работа бухгалтера сегодня – это работа по минимизации, по схемам. Если уберём налог на прибыль – уберём и все схемы".

Собственник крупного бизнеса, сидевший рядом со мной сказал, что он содержит четырёх бухгалтеров, два из которых занимаются исключительно отчетностью. А замена налога на прибыль НнВК сделает эту работу ненужной, налоги будут считаться автоматически.

Сегодня 8000 предприятий показывают общий убыток более 1 трлн грн, и они озабочены, как быть с этим убытком? Ведь это накопленный актив, с помощью которого можно в будущем перезачитывать налоги. Но при введении НнВК этот актив уже нельзя использовать. Он уже никак не будет влиять на текущее налогообложение. Огромный ресурс тратился бизнесом, аудиторами, налоговиками на создание и поддержание существующих схем. Налог на выведенный капитал в один момент делает наработанный опыт бесполезным.

И если бизнесу просто надо перестроится, то многие аудиторы и налоговики просто потеряют налаженный десятилетиями бизнес. Не знаю, какое мнение осталось у сотрудников Минфина, но я для себя понял, что в основном бизнес поддерживает нововведение.

Многие эксперты считают, что Минфин негативно воспринимает предстоящие изменения. Но хочу напомнить пессимистам – решение о замене налога на прибыль налогом на выведенный капитал уже принято – это свершившийся факт.

Теперь задача – донести эту идею без искажений до парламента и с 2018 года имплементировать в жизнь.

Повідомити про помилку - Виділіть орфографічну помилку мишею і натисніть Ctrl + Enter

Сподобався матеріал? Сміливо поділися

ним в соцмережах через ці кнопки