Що не так із пропонованою накопичувальною пенсійною системою. ІНФОГРАФІКА

У вчорашньому, 17 квітня, порядку денному стояв законопроект про запровадження накопичувальної системи загальнообов'язкового державного пенсійного страхування (№ 6677). За браком часу до нього цього разу не дійшла черга. Але поява цього проекту закону в планах розгляду викликає в мене велику стурбованість, бо його схвалення може створити серйозну проблему для наших громадян.

Законопроект передбачає запровадження обов’язкового компоненту накопичувальної пенсійної системи. Кожного, кому на час запровадження системи виповниться 35 років, зобов’язують законом в обов’язковому порядку відраховувати на ці цілі 2% своєї зарплати зі щорічним збільшенням до 7%.

Нічого не маю проти ідеї, хорошої ідеї, коли кожен сам відкладає собі кошти на майбутню пенсію. Але ця добра ідея вимагає наявності певних умов. Одна з дуже важливих серед них (не зачіпаю інших аспектів проблем закону) – можливість хоча б збереження пенсійних заощаджень, не згадуючи вже про ще якийсь заробіток. Чи наявні в нас такі умови? Спробуймо оцінити.

Простою мовою збереження грошей означає: якщо ви відклали зараз 10 тисяч грн, то через п'ять років у разі зростання цін удвічі має подвоїтися й сума на пенсійному рахунку. Додаткову суму в 10 тис. грн має забезпечити вкладення, інвестування коштів майбутніх пенсіонерів. Чи можливо це зараз (і в найближчій перспективі) в Україні?

Закон передбачає кілька можливих варіантів інвестування:

– розміщення грошей на депозитах у банках;

Читайте також: Чому в Україні зарано вводити накопичувальні пенсії

– купівля цінних паперів держави (ОВДП) і місцевої влади;

– купівля цінних паперів українських підприємств;

– інвестування за кордоном.

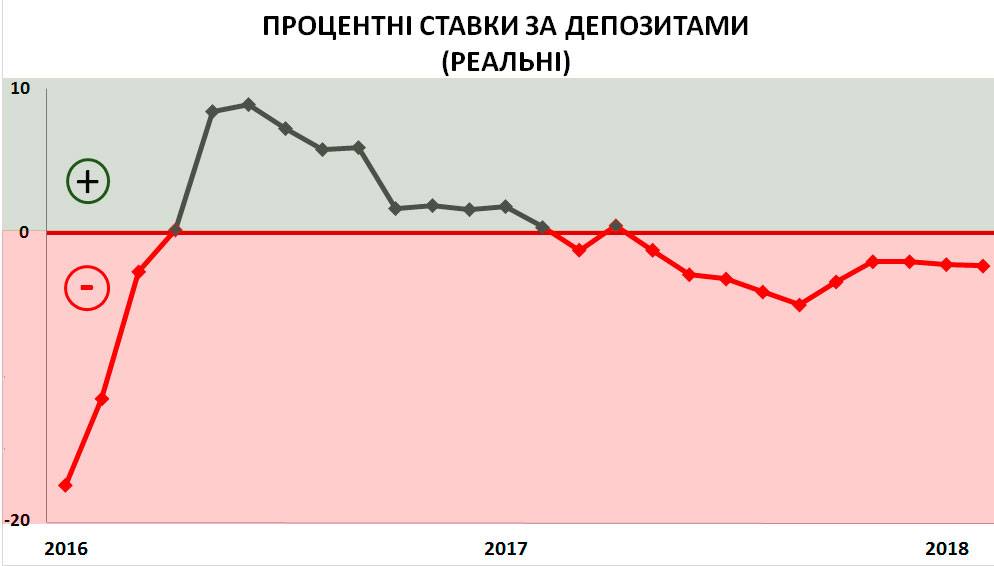

Збереження грошей у банках потребує, щоб депозитні ставки перевищували інфляцію. Якщо ж на ваш депозит у 10000 грн встановлена ставка 12% річних, а ціни за рік збільшилися на 15%, кошти не збережено, а втрачено. Формально на рахунку стало більше – 11200 грн, але, щоб купити таку ж кількість товарів, як торік, потрібно 11500 грн. 300 грн є нічим іншим як знеціненням. Якщо поглянути на динаміку реальних депозитних ставок за останні три роки, то вони були переважно від’ємними (не забезпечували збереження коштів). Насправді "від’ємність" ставок значно вища, бо я не врахував податків на процентні доходи.

Та це ще не все. За оцінками фахівців, сама система потребує на своє функціонування близько 4%. Джерелом, зрозуміло, є ці ж кошти пенсіонерів. До того ж закон дозволяє громадянам раз на рік міняти пенсійний фонд в використовувати кошти на деякі непенсійні цілі. А це вимагає постійно тримати частину коштів у невикористовуваних резервах, тобто вони не приноситимуть доходів. Ці обставини посилюють від’ємну доходність пенсійних заощаджень від розміщення їх на депозитах.

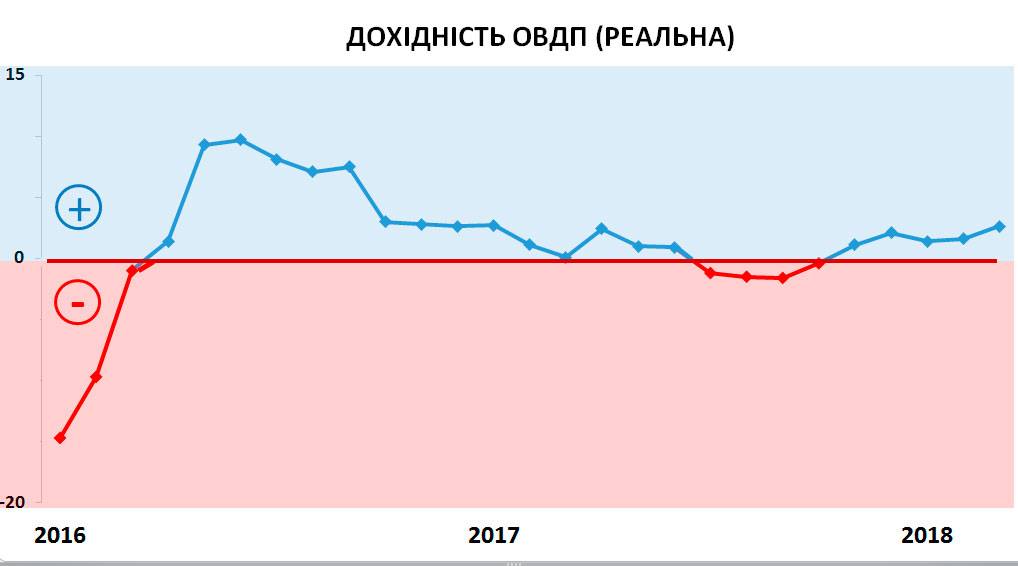

Дещо краща ситуація із вкладеннями в ОВДП. Але й вони не гарантують реальної дохідності. (див. графік). І хоча тут вплив податків на посилення "від’ємності" мінімальний порівняно з депозитами, інші перераховані вище чинники діють теж повною мірою.

Читайте також: Хочеш успіху й незалежності – починай змолоду

За нинішніх економічних умов тільки для збереження пенсійних коштів дохідність за депозитами мала би складати 22-23%, ОВДП – 19%. Ні один, ні другий варіант такої дохфдності в Україні не забезпечують.

А може, ситуація краща з купівлею акцій українських підприємств? Може. А може й ні. За ваші гроші купили акції ціною в 1000 грн за штуку. Чи є гарантія, що й через 10 років акція коштуватиме стільки ж (не забудьте про інфляцію в цей період). Ви не застраховані від того, що отримаєте папери, які англійською називають "wallpaper". А може й не вартуватимуть цих же шпалер. І це не обов’язково шахрайство. Хоча і такі можливості не виключені.

Згадаємо ще інвестиції за кордон. Якою має бути дохідність, щоб зберегти пенсійні заощадження? При цьому не забуваємо, що громадяни України витрачатимуть гривні. Торік подорожчав в Україні на 4%, а ціни підвищилися майже на 14%. Дохідність інвестування за кордон має бути не менше 10% (на долар) тільки для збереження коштів. І це без урахування можливих податків у країні інвестування та видатків з адміністрування пенсійних активів.

Не відкрию секрету, коли скажу: наша країна переживає інвестиційний голод. Але це не проблема нестачі коштів, це проблема наявних інвестиційних ризиків. Не усуваючи цих ризиків, вирішили силою закону змусити людей вкладати гроші через накопичувальну пенсійну систему. Бо, виявляється, люди своїми грішми розпоряджаються гірше, ніж за них це робить хтось інший, розпоряджаючись чужими грішми. Що ж там хвилюватися! Гроші ж збирають зараз, а прийдуть по них років через 25-30, коли громадяни вийдуть на пенсію. Але тоді вже будуть інші політики.

Найкращі публікації з блогів відтепер у твоєму месенджері! Підписуйся на UAINFO у Telegram: https://t.me/uainfo_org

Повідомити про помилку - Виділіть орфографічну помилку мишею і натисніть Ctrl + Enter

Сподобався матеріал? Сміливо поділися

ним в соцмережах через ці кнопки