Что будет с курсом до конца года. ИНФОГРАФИКА

Ноябрь принес украинцам новые испытания на валютном рынке. За 14 рабочих дней ноября безналичная гривна успела девальвировать с 25,51 до 26,05 грн за доллар, на черном наличном рынке месяц начался с 26,13, а уже 17 ноября под конец дня за один зеленый менялы просили в среднем 26,9 грн. Впрочем, всю первую половину ноября гривна не обошлась без приключений.

Сюрпризы и аномалии

События на валютном рынке в Украине находились в состоянии относительного равновесия вплоть до 9 ноября.

На черном рынке гривна девальвировала с 26,13 до 26,52 грн за доллар, а вот валютный межбанк сдвинулся с 31 октября по 8 ноября только на 5 копеек. Истерика начала раскручиваться после того, как утром 9 ноября появились первые результаты выборов в США.

Победа кандидата от республиканце Дональда Трампа вместо ожидаемой победы кандидата от демократов Хиллари Клинтон привела к старту долларового ралли: с 9 по 15 ноября средний курс продажи на черном рынке вырос с 26,50 до 27,47.

Следом сдвинулся с места и официальный межбанковский рынок, где безналичная гривна девальвировала с 25,56 до 26,35.

Однако 17 ноября тренд резко изменился: межбанковский валютный рынок и черный рынок одновременно рухнули, первый - до отметки 26,05, а черный рынок к вечеру похудел с 27,35 до 26,90. Разительные перемены, конечно, имеют свои секреты, которые выдает аномальная статистика этого интересного периода. Но обо всем по порядку.

Читайте також: Економіст розповів про негативні й позитивні наслідки підвищення мінімальної зарплати

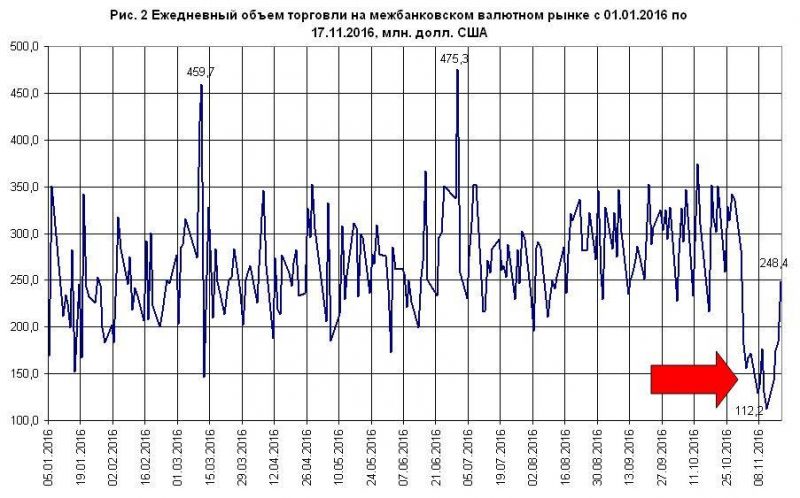

Во-первых, нужно обратить внимание на площадку, где определяется курс безналичной гривны, - валютный межбанк. За первые 10 месяцев 2016 года у нас среднедневной объем торговли на межбанковском рынке составлял $270,6 млн. Но вдруг, начиная с 1 ноября, объемы падают значительно ниже $200 млн в день. Минимума активность достигает 7 ноября - всего $129 млн в день. Очередной минимум был достигнут 11 ноября - $112,2 млн, пока что это является историческим минимумом 2016 года. А уже 17 ноября торговая активность на межбанке была возобновлена и дневной объем достиг $248,4 млн.

Фактически это означает, что продавцы валюты (экспортеры) придерживали доллары и евро, возможно, в ожидании очередного этапа девальвации. Выборный сюрприз из США лишь стал сигналом для начала ралли на межбанке. А вот в чем причина такого поведения, можно только догадываться - то ли они просто выжидали сезонную девальвацию, то ли решили не торопиться со сделками, ожидая итогов выборов в США. Так или иначе, объемы восстановились только 17 ноября, однако на $30 млн ниже среднедневного показателя.

Долго придерживать валюту экспортеры не могут: к концу месяца подходят сроки для обязательных платежей в гривне, близится и конец календарного года, когда традиционно высок спрос на гривну.

Так что фокус с дефицитом валюты на межбанке, скорее всего, в декабре повторить не получится, ну а аналитикам и участникам рынка эта ситуация преподнесла хороший урок: в преддверии важных для политических властей страны событий межбанк как бы замирает.

Во-вторых, нужно обратить внимание на динамику курсов разных рынков. На графике (рис. 1) черная линия - курс черного рынка, красная линия - курс в официальных обменных пунктах плюс 2%. Хитрый черный рынок традиционно продает гривну дешевле официального курса плюс 2%. Разрыв между этими курсами обычно составляет 10-20 копеек, как бы подталкивая покупателя "нарушить закон", купив более дешевую, чем с налогами, валюту. Если черный рынок будет продавать валюту дороже курса обменных пунктов плюс налог, то ее просто никто не будет брать, конечно, при условии, что в официальных обменных пунктах есть валюта.

Но это золотое правило было нарушено 14 и 15 ноября. Внезапно "курс в обменных пунктах плюс 2%" стал меньше чем курс черного рынка. Аномалия длилась 2 дня, причем в обменных пунктах с низким курсом продажи валюта была в наличии. Напомню, что в официальных обменных пунктах действует ограничение по покупке валюты в сумме 12000 грн в эквиваленте. Т.е. превышение курса наличной гривны на черном рынке над обменными пунктами говорит о том, что весь центр курсообразования на время сместился на черный рынок, и курс толкали вверх уже не экспортеры на межбанке, а именно черный рынок, где дельцы были готовы покупать дороже обменных пунктов, видимо, потому, что их суммы операций были значительно выше 12000 грн.

Были ли это экспортеры (зернотрейдеры и металлурги, запасающиеся наличкой, как оценивают в НБУ) или на рынок выскочили знаменитые е-декларанты, в трампопанике скупающие любимейшее средство сбережения - валютный кэш - значения большого не имеет.

Фундаментальные факторы и прогнозы

К сожалению, центр влияния на курс гривны в ноябре сместился в сторону неэкономических факторов, таких как: выборы в США, сезонные ожидания экспортеров, элементы политической нестабильности в стране (анонсы плана "Шатун" от СБУ, митинги вокруг НБУ и т.д.). На такой базе прогнозы строить тяжело.

Тем не менее анализ ряда фундаментальных факторов наглядно показал, что за судьбу гривны до конца года особенно переживать не стоит, риски ее девальвации далеки от ситуации 2014-2015 гг. Поэтому если нас и ждут колебания в мирное время, то это колебания спекулятивного характера. Напомню несколько фактов.

По данным Государственной службы статистики, за 9 месяцев 2016 года торговый баланс Украины по товарам и услугам имел позитивное сальдо в сумме $654 млн., т.е. экспорт преобладал над импортом. Само по себе позитивное сальдо - это плюс, и говорит о том, что гривна в какой-то мере "экономически" оценена правильно. Минус в том, что перед НБУ стоит фундаментальная задача - нарастить чистые золотовалютные резервы, а сумма в $654 млн является более чем скромной.

К примеру, в прошлом году за первые 10 месяцев профицит составлял почти $3 млрд. Судя по обрывкам информации, которые доходят на рынок от Минэкономики, в августе и сентябре у нас очень не задался экспорт зерновых. Из-за отличного урожая в нашем регионе и в США цены на зерновые культуры на мировом рынке остаются на 5-7-летних минимумах, и ситуация в октябре и ноябре не изменилась. Однако фьючерсы на февраль и март 2017 года по пшенице и кукурузе торгуются с премией, т.е. рынки ожидают сезонного повышения цен, из-за чего сейчас украинские экспортеры могут придерживать зерно.

А вот металлургам повезло больше: за 2 недели ноября железорудное сырье в Китае и Австралии взлетело в цене на 22%, перепрыгнув отметку в $90 за тонну, последний раз такая хорошая цена была осенью 2014 года. Обычно следом за ЖРС растут и цены на сталь. Я не очень надеюсь на то, что агробизнес даст приток валюты в Украину, а вот металлурги имеют для этого отличный потенциал, на который указывает движение цен на ЖРС и сталь, которое уже произошло. Теперь властям осталось лишь поработать, чтобы у металлургов было желание заводить валютную выручку в Украину в максимальных объемах.

Читайте также: Чому зростає курс долара

Скорее всего, курс гривны до конца года не сможет преодолеть на межбанке даже отметку в 26,5 грн за доллар, при прочих равных политических, военных и экономических условиях. Наличный рынок будет барахтаться в диапазоне 25-27 грн за доллар, то утопая в истерике дельцов и е-декларантов, использующих черный рынок для удовлетворения своих оптовых аппетитов, то вылетая из диапазона под действием сезонных настроений населения.

Если заглядывать за горизонт 15 января 2017 года - традиционное окончание праздников, то я не слишком сильно уверен в позитивной динамике цен на сталь и ЖРС, так как она очень зависима от китайского рынка. Я напомню, что в 2015 году власти КНР приняли решение сокращать металлургическую отрасль страны, но под действием роста цен это решение может быть пересмотрено. Ключи от мирового рынка стали и ЖРС по-прежнему находятся в кармане компартии КНР, а ее административные решения прогнозировать сложно, зато следует помнить, что КНР сама активно ищет точки роста экономики.

Не ясными остаются и перспективы цен на нефть, которая сейчас активно растет, однако есть опасения, что реформы Дональда Трампа доберутся и до американского срочного рынка, который сейчас считают одним из факторов, поддерживающих спрос на нефть куда больше, чем решение OPEC, а цены на нефть и сталь между собой связаны. Однако прогнозировать курс на 2017 год в нашей экономике с сюрпризами уже лучше в декабре 2016 года.

Повідомити про помилку - Виділіть орфографічну помилку мишею і натисніть Ctrl + Enter

Сподобався матеріал? Сміливо поділися

ним в соцмережах через ці кнопки