Кредиты МВФ и дефолт: мифы и реальность

Сейчас часто можно услышать, и от экспертов, и от политиков, что если не будет кредитного транша от МВФ, то в Украине случится валютный кризис. Даже называют, точнее пугают курсом – от 40 до 50 грн/$.

Так ли это? Насколько реалистичны эти катастрофические сценарии?

Давайте посмотрим на цифры. Без эмоций и политической риторики.

Начнем с официальных прогнозов Национального банка Украины.

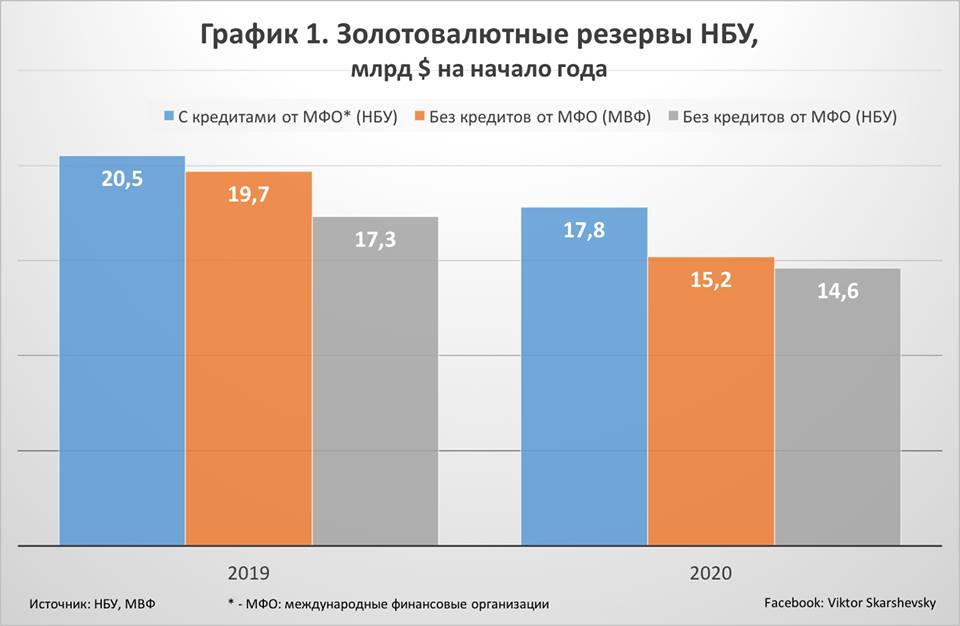

При условии, что Украина получит в 2018 году ожидаемый кредитный транш от МВФ в сумме $1,9 млрд, а также связанное с ним финансирование от Мирового банка – $600 млн и от Европейского Союза – также $600 млн, то золотовалютные резервы Нацбанка на начало 2019 года составят $18,6 млрд.

Читайте также: МВФ-страшилки и голые факты

Легко посчитать, что без кредитов МВФ, Мирового банка и ЕС, золотовалютные резервы на начало 2019 года составят $17,7 млрд. Что совершенно не критично и никакого дополнительного давления на курс гривны не окажет.

На 2019 год Нацбанк не прогнозирует вообще никаких кредитов от международных финансовых организаций – ни от МВФ, ни от Мирового банка, ни от Евросоюза. Что вполне реалистично. В этом случае золотовалютные резервы Нацбанка на начало 2020 года составят $14,6 млрд. Хуже, но не критично. Это уровень резервов начала 2017 года.

Так что, исходя из официальных прогнозов Нацбанка, в случае прекращения финансирования со стороны МВФ и других международных финансовых организаций, дефолт Украине не грозит.

Посмотрим теперь официальные прогнозы МВФ.

Прогнозы МВФ еще более оптимистичны, чем прогнозы Нацбанка. При отсутствии кредитования с их стороны и других международных финансовых организаций, золотовалютные резервы Нацбанка на начало 2019 года составят $19,7 млрд (что на $1,6 млрд выше сегодняшнего уровня $18,1 млрд), а на начало 2020 года – $15,2 млрд (см. Таблицу 2).

Получается, что, исходя из официальных прогнозов Нацбанка и МВФ, дефолт Украине в ближайшие 2 года не грозит. Даже без кредитов от международных финансовых организаций. Просто уменьшатся золотовалютные резервы (см. График 1).

Что дальше?

Главный риск для гривны – это не отсутствие новых кредитных траншей от МВФ, а состояние внешнеэкономической конъюнктуры (см. График 2).

Как показывает история последних 20 лет, если мировые цены на металл, руду и зерно повышаются - курс гривны стабильный. Как, например в последние 2 года. Более того, в прошлом году цены на металл обновили 5-летние максимумы. Плюс погода помогает. Последние несколько лет Украина собирает рекордный урожай и, соответственно, устанавливает рекорды по экспорту зерновых.

Если же внешнеэкономическая конъюнктура ухудшается – происходит резкая девальвация, и никакие кредиты МВФ не помогут. Например, в 2014-2015 годах мировые цены металл и зерно снизились на 30% и гривна девальвировала в 3 раза. Несмотря на то, что за тот же период в 2014-2015 МВФ предоставил Украине кредитов на рекордные $12 млрд. Мягко выражаясь, не помогло.

Получается, чтобы знать, что можно ожидать от гривны, необходимо следить за мировыми ценами на металл, руду и зерно. А также за погодой, влияющей на урожай зерновых.

Читайте также: Кредити МВФ – наркотик для економіки

Согласно прогнозам и оценкам Мирового банка, вероятность ухудшения внешнеэкономической конъюнктуры высокая. Более того, по его оценкам, мировая экономика находится на пороге очередного кризиса.

Это означает, что гривну, впрочем как и в целом украинскую экономику, ожидают не наилучшие времена. Впрочем, это и не удивительно для деиндустрализированной, сырьевой, монополизированной и бедной украинской экономики.

Для такой экономики девальвационные кризисы запрограммированы. И наличие либо отсутствие кредитного транша МВФ в данном контексте ни на что не влияет.

Підписуйся на сторінки UAINFO у Facebook, Twitter і Telegram

Повідомити про помилку - Виділіть орфографічну помилку мишею і натисніть Ctrl + Enter

Сподобався матеріал? Сміливо поділися

ним в соцмережах через ці кнопки